加税、豁免、再加税,中国与美国都想打持久战

距离4月2日特朗普挑起对等关税的“全面战争”,短短10天内,全球最大的生产者与全球最大的消费者,相互刺探多轮,尽管美国对中国加征145%关税,中国对美国加征125%关税,但双方都在调整或澄清自己的关税政策。

这不是真正的让步。关税本身不是目的,它背后的核心诉求仍未动摇。双方为将供应链掌握在自己的势力范围内,都在尽可能地争取更多时间与空间。就在周末,特朗普还扬言在下周一“会非常具体地”公布半导体产业关税的答案。看来,资本市场只在非交易日获得了一丝喘息。

特朗普已经退了两大步。当地时间4月9日,他宣布在90天内,向除中国以外的其他经济体缓征“对等关税”,几乎将时间回退到了一周前。当地时间4月11日晚间,中国制造的智能手机与电脑也享受到了同等待遇。据美国海关和边境保护局发布的公告,电脑、智能手机、芯片制造设备、显示器和芯片等,豁免“对等关税”,也包括中国。

这意味着,现在,从中国进口智能手机(加征20%),要比从欧洲进口汽车(加征25%),从加拿大进口铝(加征25%),从墨西哥进口钢铁(加征25%)还要便宜。这对特朗普团队计划的在90天完成与“盟友”的90场谈判来说,平添了不少困难。在特朗普第一任期时,美韩自由贸易协定谈了8个多月;美加墨贸易协定谈了2年多。

显然,从政府到企业,美国都完全没有准备好。4月9日,美国海关系统故障约10小时,就是最好的证明。当时,美国刚宣布在接下来的90天内暂缓向多数国家征税,已经避免了让一线去执行那套涉及到不同国家、不同产品以及不同美国成分占比的计税规则。

苹果产业链与英伟达产业链也没有准备好。前者主要在中国大陆代工,后者主要在中国台湾代工。上周,苹果从印度匆忙进口了600吨的iPhone;吴恩达痛批这推高数据中心的算力成本。

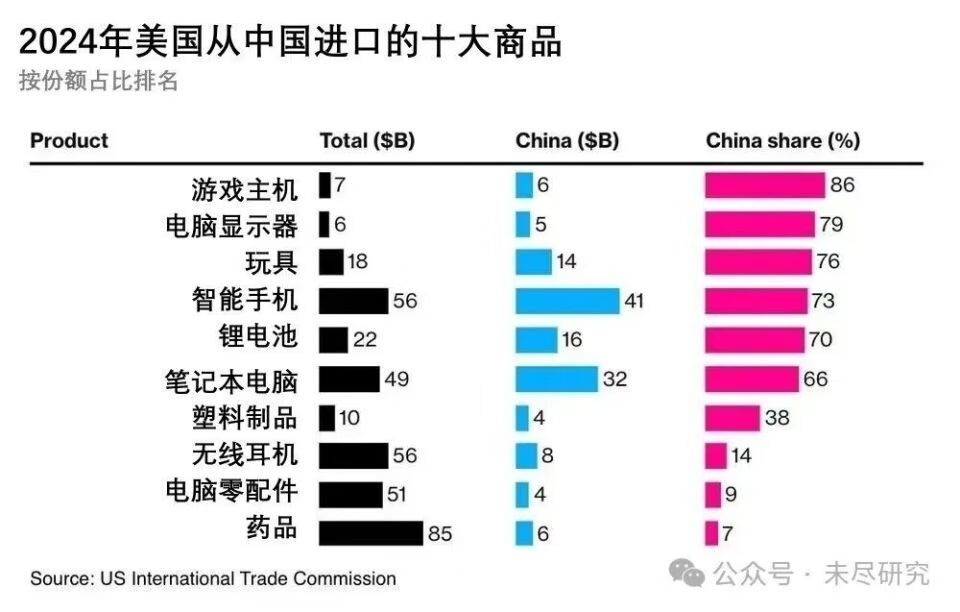

按照Counterpoint的统计,在美国销售的大部分PC,由中国大陆、越南、印度和墨西哥组装,大部分服务器则在中国台湾、美国和墨西哥组装。事实上,这次追加豁免过后,中国差不多有近1000亿美元的货物只需要加征20%的“芬太尼税”,占中国对美国出口的约1/4。其中,智能手机417亿美元,笔记本电脑约320亿美元。

白宫发言人为特朗普找补说,豁免是因为总统希望确保公司有时间将生产转移到美国。言下之意,时候一到,豁免还会取消。

墨西哥正在成为美国AI服务器供应链安全的破局关键之一。据分析机构semianalysis掌握的信息,富士康正在当地建设GB200组装基地,但是明年才有望投产;纬创与纬颖也在加快GPU基板集成的产线扩建。不过,在零件和配件领域,即使墨西哥的份额正在增长,美国对亚洲的依赖程度仍然较高,其中,中国台湾占主导地位,中国大陆也是重要参与者。

至于苹果产业链,就连美国人自己也不相信能在本土搞定。美国商务部长霍华德·卢特尼克认为自动化能解决劳动力问题,但是供应链专家反驳称,就连拥有低成本自动化技术的中国都没能彻底解放“数以百万计的人类大军”。目前消费电子产品的一年一次更新,尽管外观变化不大,但材料和结构都有细微变化,重新调整海外产线并不容易。立讯精密也称,一旦进入美国,除了成本,供应链弹性也是一大问题。印度是最有望替代的,耗时十年也只满足了15%供给,需要时间加快脚步;巴西的产线只能少量代工旧款中低端iPhone。

此外,美国也需要更多时间去厘清“原产地”尤其是“美国成分”认定的执行细节。包括酝酿中的半导体关税,同样如此。也许,这个过程中,还有不断有产业关税开征,同时豁免目录继续扩容。

中国的小小让步,也发生在当地时间的4月11日。当日,中国半导体协会发文援引海关总署相关规定,“建议”在进口集成电路时,进口报关原产地以“晶圆流片工厂”所在地为准进行申报。

中国本土企业、在华跨国企业,以及部分美国芯片企业,都松了一口气。英伟达的H20获许继续向中国出货,仍是弥补国内AI芯片产能紧张的重要算力来源;中国手机品牌厂商仍然需要高通等的芯片去争夺全球市场;中国笔记本品牌方也需要高性价比的CPU。在先进制程领域,中国本土芯片及其整条供应链都仍然需要时间,没必要搬起石头砸自己的脚。

根本上还是中美两国的先进制造供应链中,有些已经是你中有我,我中有你;彼此动手,弄不好都是杀敌一千,自损八百,还是不折腾为好。

但在成熟芯片领域,中国就是在以退为进。事实上,中国海关的认定规则并没有发生改变,不过一线执行的细节更为明确。此前芯片入关执法相对宽松,也常由厂商自行报关,人们不在意这些。协会发声是为了澄清当时市场纷杂的传言。

在认定原产地后,受影响最大的就是在美国本土拥有产能的德州仪器(TI)、亚德诺(ADI)等模拟芯片厂商。今年1月,中国商务部接国内企业反馈,发起对美国成熟芯片的反倾销反补贴调查,尽管未直接点名,业内推测就与德州仪器前两年低价出货中低端芯片有关。

在执行层面明确原产地认定规则,将迫使美国成熟芯片品牌二选一,要么失去与中国、欧洲芯片厂商在中国市场竞争的价格优势,要么就将产能搬离美国本土。即使不放到中国,而是放在东南亚,对中国企业自身的供应链安全,乃至加强东南亚与中国的供应链纽带关系,都是加分项。也算是中国供应链的“近岸”与“友岸”。

这将是一场纠缠供应链与考验市场纵深的持久战。