微软营收、利润超预期,云计算业务增长强劲,盘后股价飙升超8%

5月1日消息,美国当地时间周三,微软发布了该公司截至3月31日的2025财年第三财季财报(对应自然年2025年第一季度)。

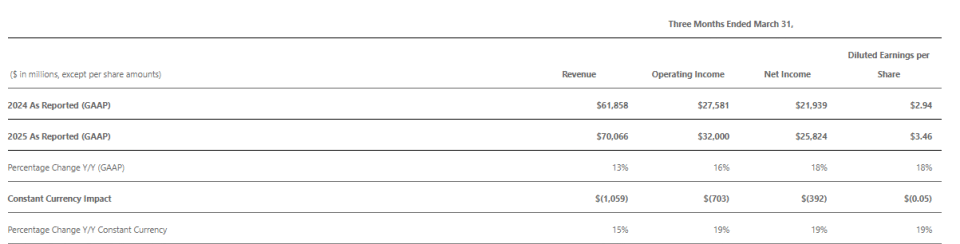

财报显示,微软第三财季营收为700.66亿美元,同比增长13%;净利润为258.24亿美元,同比增长18%,按固定汇率计算;每股摊薄收益为3.46美元,同比增长18%。

在云计算业务Azure强劲增长加持下,微软第三财季业绩超过分析师预期,盘后该股在纳斯达克证券市场上市的股票价格上涨逾8%。

以下为微软第三财季财报要点

——总营收为700.66亿美元,较上年同期的618.58亿美元增长13%,高于LSEG所调查分析师平均预期的684.2亿美元。。按固定汇率计算(不按照美国通用会计准则),同比增长15%。其中,产品营收为153.19亿美元,上年同期为170.8亿美元;服务和其他业务营收为547.47亿美元,上年同期为447.78亿美元;

——运营利润为320亿美元,较上年同期的275.81亿美元增长16%,按固定汇率计算同比增长19%;

——毛利润为481.47亿美元,而上年同期为433.53亿美元;

——净利润为258.24亿美元,较上年同期的219.39亿美元增长18%,按固定汇率计算同比增长19%;

——每股摊薄收益为3.46美元,较上年同期的2.94美元增长18%,高于LSEG所调查分析师平均预期的3.22美元,按固定汇率计算同比增长19%;

按业务划分营收

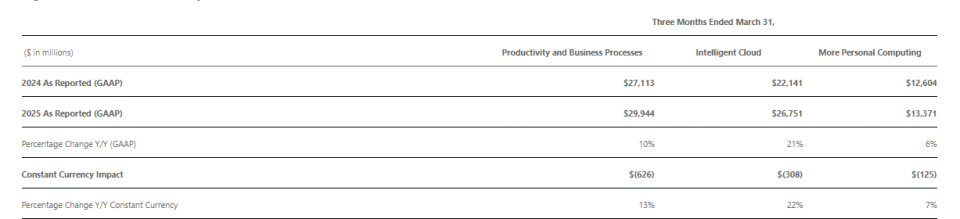

微软第三财季生产力与业务流程事业部(包括Office软件订阅和LinkedIn)营收为299.44亿美元,较上年同期的271.13亿美元增长10%,高于StreetAccount所调查分析师平均预期的295.7亿美元,按固定汇率计算同比增长13%。运营利润为173.79亿美元,高于上年同期的151.43亿美元。其中:

——Office商用产品和云服务营收同比增长11%,按固定汇率计算同比增长14%, 主要得益于Microsoft 365商业云收入增长12%(按固定汇率计算增长 15%);

——Microsoft 365 消费者产品和云服务收入增长10%,按固定汇率计算增长 12%,主要得益于 Microsoft 365 消费者云收入增长 10%(按固定汇率计算增长 12%);

——LinkedIn 收入增长 7%,按固定汇率计算增长 8%;

——Dynamics 产品和云服务收入增长 11%,按固定汇率计算增长 13%,主要得益于 Dynamics 365 收入增长 16%(按固定汇率计算增长 18%)。

微软第三财季智能云业务事业部营收为267.51亿美元,较上年同期的221.41亿美元增长21%,按固定汇率计算同比增长22%。运营利润为110.95亿美元,高于上年同期的95.15亿美元。其中:

——服务器产品和云服务营收同比增长22%,按固定汇率计算同比增长24%;

——Azure和其他云服务营收同比增长33%,超过StreetAccount所调查分析师平均预期的30.3%,按固定汇率计算同比增长35%;

微软第三财季更多个人计算事业部(包括Windows、搜索广告、设备和游戏主机)营收为133.71亿美元,较上年同期的126.04亿美元增长6%,高于StreetAccount所调查分析师平均预期的126.6亿美元,按固定汇率计算同比增长7%。运营利润为35.26亿美元,而上年同期为29.23亿美元。其中:

——Windows OEM 和设备收入增长了 3%,按固定汇率计算同比增长3%;

——Xbox 内容和服务收入增长了 8%,按固定汇率计算增长 9%;

——搜索广告营收(不包括流量获取成本)同比增长21%,按固定汇率计算同比增长23%

成本支出

微软第三财季总营收成本为219.19亿美元,高于上年同期的185.05亿美元。其中,

——产品营收成本为30.37亿美元,而上年同期为43.39亿美元;

——服务及其他业务营收成本为188.82亿美元,而上年同期为141.66亿美元;

——研发支出为81.98亿美元,而上年同期为76.53亿美元;

——销售和营销支出为62.12亿美元,而上年同期为62.07亿美元;

——总务和行政支出为17.37亿美元,而上年同期为19.12亿美元;

现金储备

在第三财季,微软以派息和股票回购的形式向股东返还了97亿美元现金。

截至2025年3月31日,微软持有的现金、现金等价物和短期投资总额为796.18亿美元,而截至2024年6月30日为755.43亿美元。

高管点评

微软董事长兼首席执行官萨蒂亚·纳德拉(Satya Nadella)表示:“云服务和人工智能已成为所有企业扩大产出、降低成本及加速增长的核心要素。从人工智能基础设施、平台到应用,我们正在全技术栈进行创新以满足客户需求。”

微软执行副总裁兼首席财务官艾米·胡德(Amy Hood)补充称:“在第三财季,我们的表现十分强劲,微软云业务营收达424亿美元,同比增长20%(按固定汇率计算增长22%),这得益于市场对我们差异化产品持续增长的需求。”

财报解读:AI转型助推云服务需求激增

微软最新公布的财务业绩超出预期,主要得益于Azure云计算业务的强劲增长。其中,AI贡献了16个百分点,高于第二财季的13%。这一业绩向投资者证明,其巨额AI投资正获得回报。

这份财报可能缓解市场对AI需求可能放缓的担忧。此前有分析师指出,微软取消部分数据中心租约是产能过剩的信号。投资者还担心美国全面关税政策将导致企业缩减支出。

财报显示,微软第三财季资本支出增长52.9%至214亿美元,低于Visible Alpha所调查分析师平均预期的223.9亿美元。不过,微软长期资本支出占比已降至约50%。微软投资者关系副总裁乔纳森·尼尔森表示,这反映出公司支出重点正从数据中心建设等长期资产转向芯片等短期资产。

微软仍在持续加码AI基础设施投资。剔除财务租赁的资本支出达167.5亿美元,同比增长近53%,超出Visible Alpha所调查分析师平均预期的163.7亿美元。纳德拉今年早些时候曾表示,微软计划在2025财年投入800亿美元资金用于建设AI数据中心。这将需要大量海外采购,意味着成本可能因特朗普政府关税政策而大幅攀升。

在第三财季,微软宣布对其与关键AI合作伙伴OpenAI的关系进行了调整。微软表示,在OpenAI寻求新增计算能力时,微软将拥有优先购买权,但不再承担强制供应义务。此外,OpenAI在白宫宣布与甲骨文和软银共同启动了“星际之门(Stargate)”AI基础设施建设项目。

E-markete简报高级总监杰里米·古德曼表示:“在这个被关税担忧和AI支出受到质疑的季度,微软的财报虽然没有大放异彩,但无疑是一场胜利。Azure和其他云服务的表现超出市场预期,微软云业务的持续增长表明,其正在将AI基础设施转化为有利可图的增长点。但投资者仍会密切关注微软是否继续收缩其数据中心扩张计划。”

科技巨头缩减AI方面的支出将对英伟达等供应商及美国经济产生重大影响。摩根大通分析师1月曾预估,2025-2026年数据中心支出可能为美国经济增长贡献10-20个基点。

股价上涨逾8%

美国当地时间周三,微软股价在常规交易中上涨1.22美元,涨幅为0.31%,报收于每股395.26美元。在随后的盘后交易中,截至本文发稿时,微软股价大涨32.8美元,涨幅超过8%,目前交易价格为每股428.06美元。

今年迄今为止,微软股价已经累计下跌7%,而标普500指数同期跌幅约6%。过去52周,微软最低股价为344.79美元,最高股价为468.35美元。按照周三的收盘价计算,微软市值约为2.94万亿美元。(腾讯科技特约编译金鹿)