股价腰斩、财报暴雷,聪明钱为何押对特斯拉的30%反弹?

RockFlow

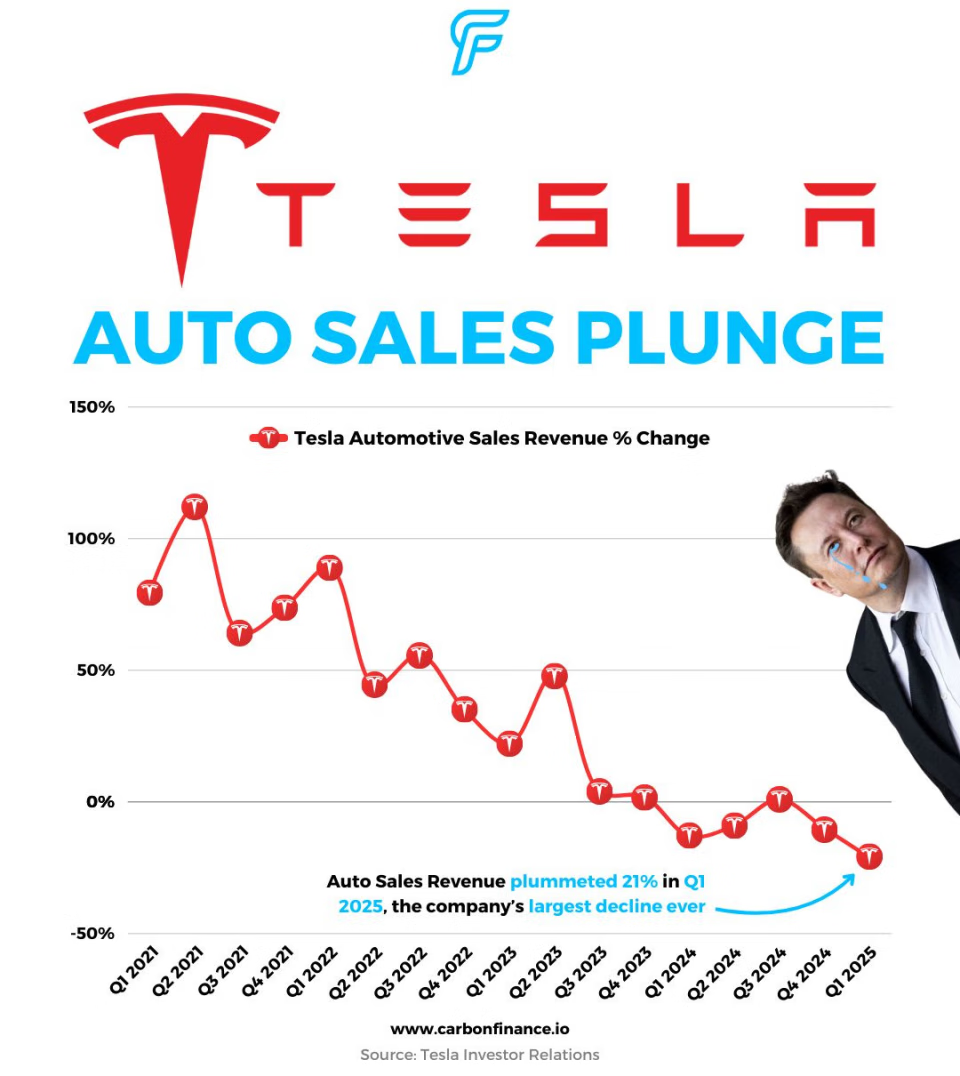

特斯拉于 4 月底公布的最新季度财报:营收同比下跌 9%,汽车销量同比下降 20%,每股收益低于预期近 40%。就连马斯克最忠实的支持者也不得不同意,此次各项财务数据都“堪称灾难”。

尽管财报非常糟糕,但特斯拉股价在过去两周却大幅反弹,上涨了 30%。

在参与了数月的白宫工作之后,马斯克现在表示将减少在“政府效率部”(DOGE)的投入,重新把注意力集中在特斯拉。他还承诺将努力推动降低关税。

而特斯拉多头们当前最关注的显然是其自动驾驶业务的进展,有两个重要信号:

1)RoboTaxi 将于今年夏天在奥斯汀推出,预计特斯拉的成本将压倒 Waymo。

2)自动驾驶的监管支持终于到来,有望为 RoboTaxi 的发展铺平道路。

此次财报会议上,马斯克还介绍了特斯拉人形机器人 Optimus 的最新进展。他预计,到 2025 年底至少有数千台 Optimus 将在特斯拉工厂投入使用,目标是五年内达到年产 100 万台。

简单来说,特斯拉正在加倍投入自动驾驶和机器人技术,将其作为下一个重要的增长引擎,以重铸其科技公司的底色。

RockFlow 投研团队认为,特斯拉最困难的时期可能已经过去。伴随新产品即将上市,马斯克也重回正轨,加之特斯拉股价今年以来回调明显,当下是一个性价比不错的位置,其未来发展值得期待。

特斯拉本季度财报数据惨淡,但为何财报发布后两周股价仍上涨 30%?一切都取决于预期。

今年早些时候,特斯拉股价累计下跌近 40%,这其实已经是市场提前消化其第一季度营收数据过差的结果。

以下是 2025 年第一季度的一些关键数据:

调整后收益:0.27美元(同比下降40%),远不及预期的0.39美元

收入:193.4亿美元(同比下降9%),预期211.1亿美元

汽车总收入:140亿美元(同比下降20%)

能源生产和存储收入:27亿美元(同比增长67%)

营业利润:3.99亿美元(同比下降66%)

营业利润率:2.1%(同比下降343个基点)

现金及现金等价物:370亿美元(同比增长38%)

特斯拉的 2025 年第一季度收入已经达到了近三年来的最低水平。投资者担心,尽管它正在大笔投入创新项目(自动驾驶出租车、人形机器人等),但它仍然面临着与传统汽车制造商相同的压力。此外,不断变化的贸易政策正在造成全球供应链的不确定性,可能影响其成本。

好在,财报电话会议上马斯克还是及时释放了利好消息以安抚人心——他计划减少关注 DOGE 的时间,将更多精力放在特斯拉的业务。

此后不久,美国运输部也送来利好消息,开发自动驾驶汽车的美国公司将被允许豁免某些联邦安全规则。该部门还将简化涉及自动驾驶软件的碰撞报告要求(马斯克曾批评这些要求过于繁重),并将朝着制定一套全国性的自动驾驶技术规则的方向前进,以取代各州杂乱无章的法规。

而几乎与此同时,马斯克证实,特斯拉将于 6 月在德克萨斯州奥斯汀市推出自动驾驶的特斯拉出租车。

马斯克此前大肆裁员以及对其他国家政府的指指点点行为(公开支持德国极右翼政党选择党、呼吁推翻英国工党政府)已经在多个市场损害了特斯拉的品牌形象。但不可否认,特斯拉在自动驾驶领域的雄心壮志,尤其是其全自动驾驶平台(FSD)和即将推出的 Cybercab,仍备受多头的青睐。

其无与伦比的数据优势以及自动驾驶出租车巨大的潜在市场,显然比马斯克当前的公众形象更能决定公司的未来。

今年 6 月,特斯拉长期承诺的自动驾驶战略即将迎来一个关键的里程碑:特斯拉准备在德克萨斯州奥斯汀推出一项自动驾驶叫车服务,名为“Cybercab”的专用机器人出租车。

虽然这只是第一步,但特斯拉汽车将首次在前排没有人类驾驶员的情况下行驶在城市街道上——而这,可能标志着特斯拉从测试自动驾驶技术向商业部署的关键性过渡阶段。

特斯拉的全自动驾驶 (FSD) 平台在过去一年中发展迅速。内部报告称,其 FSD 软件(已安装在数十万辆客户车辆上)的“干预间隔里程”显著提升——这是一项重要指标,旨在衡量汽车在必须由人类接管之前,自动驾驶状态下可以行驶多远。

尽管像 Waymo 这样的竞争对手已经因为在有限的城市地理围栏内提供完全无人驾驶汽车服务而成为新闻头条,但特斯拉却一直在积累海量的真实驾驶数据。

据 Alphabet 称,截至 2025 年 2 月,Waymo 的商用自动驾驶出租车车队每天自动驾驶里程约为 20 万英里。相比之下,特斯拉的 FSD 在自动驾驶或辅助模式下,在更广泛的道路和路况下,每天行驶里程约为 1000 万英里。

换句话说,在推出自动驾驶出租车服务之前,特斯拉在实际驾驶体验方面比 Waymo 享有约 50 倍的数据优势。这些海量的驾驶数据——涵盖各种极端情况、天气和道路类型,将构成特斯拉不断改进的 AI 驾驶模型的核心竞争力。

AI 时代,数据本身就是新的金矿。特斯拉正在利用地球上最大的真实驾驶数据集有效解决自动驾驶问题,一旦真正的无人驾驶运营开始,将实现更快的迭代和改进。

马斯克认为特斯拉的纯视觉方案(使用摄像头而非激光雷达)是可行的,因为经过数十亿英里行驶里程训练的神经网络,最终能够与专用传感器相当甚至更好处理极端情况。即将在奥斯汀进行的测试将是证明。

值得注意的是,特斯拉的战略发生了微妙变化。多年来,马斯克一直承诺现有的特斯拉汽车将通过软件更新,在“一夜之间”变成自动驾驶出租车。

但实际上,实现完全的 L4/L5 级自动驾驶比预想的要难得多,特斯拉目前正在通过组建专用车队(类似 Waymo 和 Cruise)来曲线实现自己的战略。

2024 年底 Cybercab 发布会显示,Cybercab 是专为自动驾驶和网约车服务而设计的紧凑型双座电动汽车。采用超流线型设计,仅包含 80 个结构部件(而 Model Y 则包含 200 多个),可实现低成本量产——据特斯拉 2024 年 10 月透露,每辆成本将低于 3 万美元。

通过在一个城市部署配备地理围栏和远程监控的 Cybercabs,特斯拉可以在相对安全的环境中验证完全自动驾驶,然后再规模化运营。这与单纯依靠客户在公共道路上进行测试的做法截然不同;这表明特斯拉的策略正在日趋成熟。

至于效果,Cybercabs 在 6 月奥斯汀的街道上将开启的无人驾驶测试服务,将告诉我们答案。

就短期而言,RockFlow 投研团队对特斯拉的部分自动驾驶“宣传”持谨慎乐观的态度。

马斯克的时间表向来以乐观著称,但看上去,特斯拉确实对今年推出无人驾驶出租车 Cybercab 充满信心。而且,特斯拉正在增加远程人工监控以确保安全——他们聘请了远程操作员,可以监控自动驾驶出租车,并在车辆出现故障时远程干预。

本质上,特斯拉正在做 Waymo、Cruise 类似的事(远程人工监控),但如果奥斯汀的试点进展顺利——那么它可能将这项服务扩展到其他城市,并最终取消远程监控。

特斯拉推动自动驾驶出租车业务背后的经济机遇巨大。通过将汽车转变为软件驱动的创收工具,特斯拉有望彻底改变交通运输的商业模式。

自动驾驶出租车不再只是一次性售出汽车,而是通过持续性服务,每年赚取数万美元收入。

重要的是,就全球交通消费者支出而言,潜在市场规模十分巨大——多家投行的研究表明,数万亿美元的经济再分配可以归功于交通运输向自动化的转变。

这就是为什么特斯拉将自动驾驶视为未来数十年的重要业务方向。此前的一次财报电话会议上,马斯克甚至放出豪言,特斯拉的自动驾驶出租车网络,加上其人形机器人,可能使特斯拉成为全球市值最高的公司。

特斯拉奥斯汀试点项目将于今年 6 月启动,服务区域有限,车队由公司自有车辆组成(初期可能包括改装的 Model Y 和早期的 Cybercab 原型车)。

随着商业化规模扩大,利用率的提高以及人工驾驶员(及其人工成本)的减少,长期成本曲线将呈下降趋势。这样来看,特斯拉有望在每次行程中获得健康的“take rate”,持续削弱对手并保持长期竞争优势。

总而言之,特斯拉的 FSD 平台正在进入验证期。数据、AI 能力和车辆设计等基础工作已经足够为真正的无人驾驶服务奠定基础。

自动驾驶何时才能真正实现规模化?RockFlow 投研团队相信,关键转折点正在发生。就像互联网或智能手机的推出一样,自动驾驶汽车的普及可能看似循序渐进,但在某个时点突飞猛进。

我们预计特斯拉将在奥斯汀小规模起步,收集反馈,然后快速迭代其软件。如果顺利,到 2026 年,特斯拉可能会在美国多个城市运营自动驾驶车队。

鉴于特斯拉的潜在市场规模高达数万亿美元,其拥有强大的竞争壁垒(海量数据、垂直整合和单位经济效益)和极具吸引力的价值主张(更便宜、更安全的出行方式)。RockFlow 投研团队长期看好特斯拉的价值。

这是 Cybercab 时代的曙光,也可能是人类出行方式变革的开始。