AI+SaaS概念股Figma登陆纽交所,有望再现Circle上涨神话?

RockFlow

云原生协作设计平台 Figma 将于 7 月 31 日在纽交所上市。其 S-1 文件向投资者证明了:Figma 不仅仅是一款出色的产品,还是一门出色的生意。

2022 年,Adobe 宣布计划以 200 亿美元收购 Figma,但经过一年的审查,由于美、英等国的反垄断担忧,该交易于 2023 年底告吹。Adobe 为此向 Figma 支付 10 亿美元分手费。

现在,Figma 有望按照自己的方式获得显著更高的市场估值。

来看看令人惊艳的业绩数据:

2024 财年收入 7.49 亿美元,同比增长 48%

每年支付 10 万美元以上的客户超过 1000 名

95% 的财富 500 强企业都在使用 Figma

而这一切才刚刚开始。Figma 目前拥有 1300 万月活跃用户,其中三分之二并非设计师。

作为一家重新定义行业格局的软件公司,Figma 重新定义了设计师、开发者和产品团队的协作方式,在产品驱动型增长、SaaS 变现和生成式 AI 赋能的交汇点上,代表着一个极具吸引力的机遇。

本文中,RockFlow 投研团队结合 Figma 长达 300 多页的 S-1 文件,为你评估 Figma 上市背景下的基本面、竞争格局、长期增长前景和潜在估值分析。

Figma 的创立体现了互联网时代对设计工具革新的深刻洞察。创始人 Dylan Field 和 Evan Wallace 在 2012 年就准确把握住了云协作将重构设计工具的趋势,并在 2015 年正式发布 Figma,推出突破性的实时多人画布功能,开创了设计协作的新范式。

Figma 的关键创新是重新定义设计软件的交付方式:

Web 优先:无需安装。适用于 Windows、Mac 和 Linux

默认多人协作:类似 Google Docs,但用于设计领域,多个用户可以编辑、评论

社区驱动:用户创建和共享的数千个插件、模板和小部件

这使得 Figma 比 Adobe 等现有企业具有明显优势,因为后者在采用浏览器原生协作工作流程方面进展较慢。

Figma 采用免费增值、订阅模式,基于其托管在 AWS 上的协作式云原生设计平台构建。它支持 UI/UX 设计、图形设计、原型设计和线框图绘制,从而实现跨团队的实时协作。与传统桌面工具不同,Figma 促进跨职能协同,简化产品、设计和工程部门的工作流程。

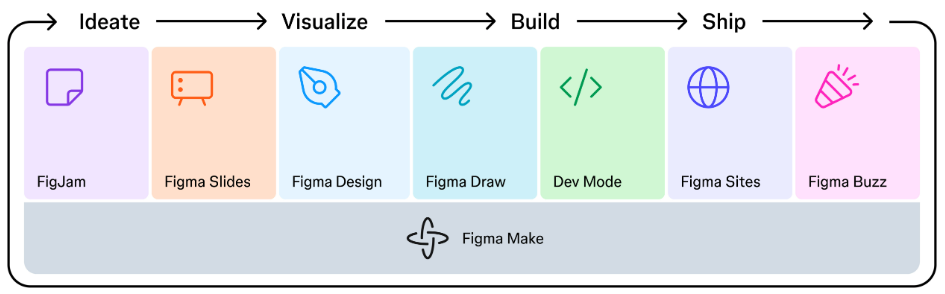

当下,Figma 正在发展成为一套完整的产品开发套件,该公司持续添加新的工具,可以映射到产品生命周期的每个阶段:

这些工具共同扩大了 Figma 在整个产品生命周期中的覆盖范围——释放更多用户、更多用例和提升每个账户的收入。

Figma 的增长由产品主导增长 (PLG)和社区主导增长推动。

Figma 直观的用户界面和实时功能推动了病毒式传播。单个设计师可以有机地影响团队。随着产品经理和开发人员通过评论或编辑进行互动,组织通常会进行升级。与 Slack、GitHub 的深度集成有助于将 Figma 嵌入到现有的工作流程中。

而在社区主导增长方面,通过 Config、产品直播、论坛和插件开发等活动,Figma 培育了一个充满活力的社区,该社区致力于推广、构建和维护平台。这减少了内部支持需求,同时扩大了覆盖范围和忠诚度。

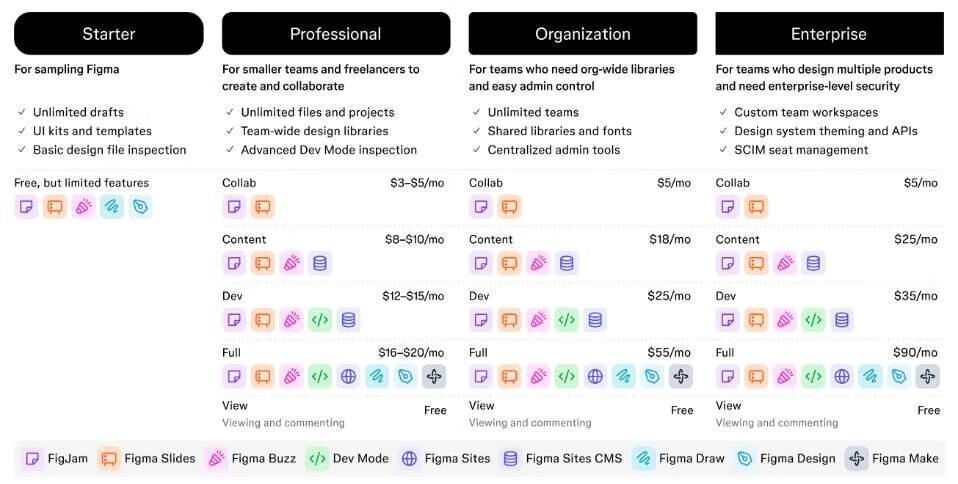

目前,Figma 采用免费增值模式,包含四个计划层级:

入门级:为个人和早期团队提供免费套餐。

专业版:付费层,具有额外的访问控制和功能。

组织:旨在通过更强大的管理工具来扩展团队。

企业:专为大型公司量身定制,具有更好的安全性、支持和采购控制。

RockFlow 投研团队认为,Figma 是一家典型的以产品为主导的增长型公司,但又独具特色。虽然许多 SaaS 公司依靠销售团队来获得大型企业订单,但 Figma 的业务却是自下而上构建的:个人和小型团队开始使用免费套餐,然后使用量会自然地在组织内蔓延。一旦使用量达到临界规模,企业计划就会生效。

Figma 的成功并非源于简单的产品迭代,而是对设计软件行业基础假设的彻底重构。Figma 巧妙地将传统设计软件巨头的核心优势转变为桎梏,创造了一个难以被模仿的新兴商业模式。

首先是基于云原生架构,技术创新带来的范式转移。Figma 最具颠覆性的创新在于其基于 WebGL 的云原生架构。当 Adobe 和 Sketch 仍在为其桌面应用添加协作功能时,Figma 已经建立起类似 Google Docs 的无缝协作体验。这种架构选择使得传统玩家陷入两难:要么维持现有收入模式,要么冒着营收断崖式下跌的风险进行架构重构。Adobe XD 的失败正印证了这一点。

其次就是上文提及的商业模式创新:免费增值的战略价值。通过提供功能完整的免费版本,Figma 不仅降低了用户准入门槛,更重要的是创造了一个自驱动的增长引擎。这种策略特别显著地体现在以下方面:

用户获取成本的显著降低:免费用户自然转化为付费客户,减少了传统的销售和营销支出。

网络效应的加速形成:免费用户群的扩大加速了平台价值的提升,形成良性循环。

市场教育的自然实现:用户在使用过程中逐渐认识到产品价值,降低了教育成本。

此外,Figma 非常看重规模经济效应,这体现在多个层面,而这恰恰为其带来了增长与盈利的良性循环:

其一,作为基于浏览器的平台,Figma 服务新增用户所需的增量成本极低,这使得毛利率能够随着收入增长而提升。其免费增值模式充当了自助服务的增长引擎,无需相应增加销售或营销支出即可实现广泛采用。

其二,用户可以免费探索产品,并随着需求变化自然而然地转换为付费方案,从而高效地获取和留住客户。Figma 盈利能力的提升充分体现了这一策略的优势:尽管 Figma 持续投入创新和扩张,但其非 GAAP 运营利润率仍在最近几个季度持续扩大。

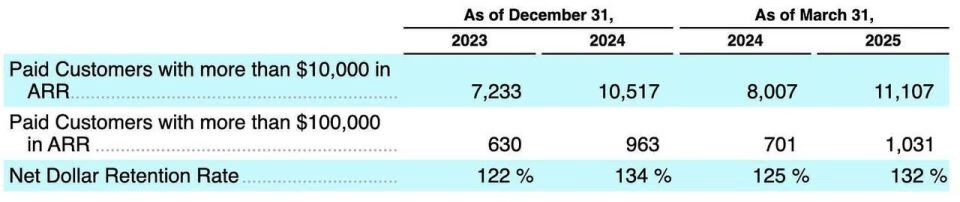

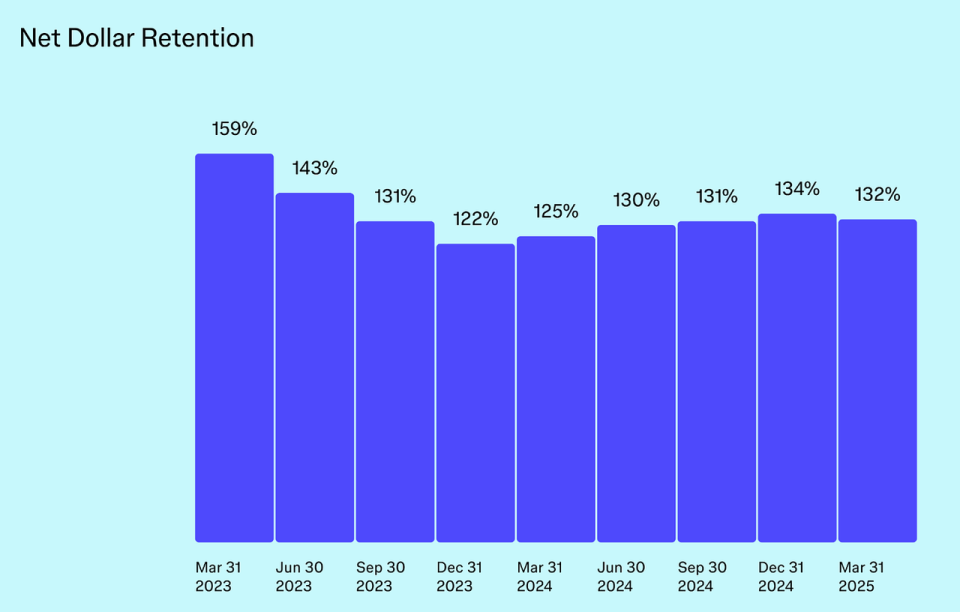

其三,Figma 的规模优势因跨职能网络效应和共享产品基础架构而进一步放大。随着设计、工程和产品团队中越来越多的角色采用 Figma,该平台的嵌入度进一步提升,从而提升其价值和用户黏度。用户迁移成本上升,客户流失率下降,净收入留存率提升——据披露,截至 2025 年第一季度,净美元留存率 (NDRR) 已达到 132%。

此外,Figma 将其核心的多人画布和实时协作基础架构应用于多个产品(设计、FigJam、开发模式、幻灯片、网站、制作),从而将研发成本分摊到不断增长的收入基础中。Figma 社区还允许用户创建和分发插件、模板和小部件,提升可扩展性的同时,以最低成本丰富 Figma 的生态。这些叠加优势使 Figma 能够在巩固市场领导地位的同时实现盈利性扩张。

RockFlow 投研团队相信,Figma 不仅颠覆了设计软件市场,更为 SaaS 行业的发展提供了新的范式。其成功要素的综合性和护城河的多维度特征,使其具备持续领先的潜力。

从 S-1 文件可以发现,近年来 Figma 的多项财务指标十分强劲:

1)收入增长持续强劲,规模与增速并举

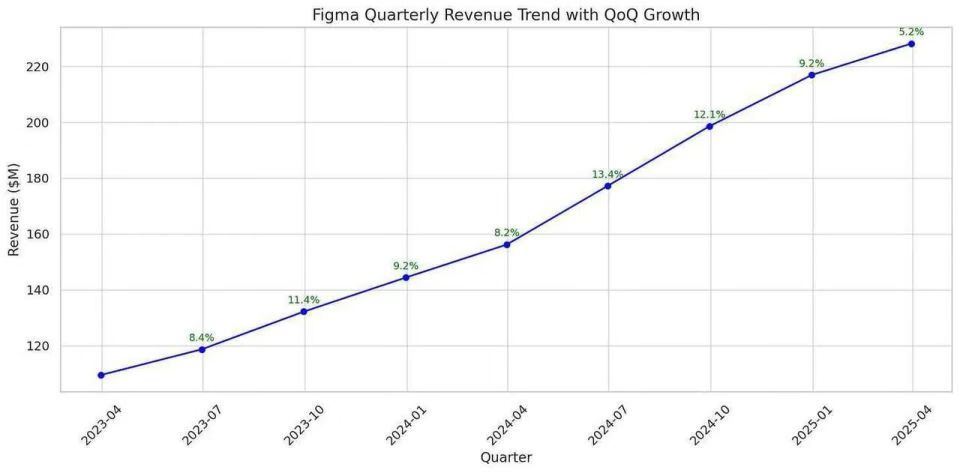

2025 年第一季度,该公司报告的收入为 2.282 亿美元,同比增长 46%。

2025 年第二季度的初步业绩表明,Figma 将继续保持强劲增长势头,预计营收将在 2.47-2.5 亿美元之间,同比增长 39% 至 41%。虽然随着公司规模的扩大,增长率略有放缓,但对于同等规模的公司而言,其增长势头依然异常强劲。

更为可贵的是,Figma 的盈利能力同期显著提升。2025Q1 净利润 4490 万美元,是 2024 年第一季度 1350 万美元的三倍多。营业利润率 17%,非GAAP 营业利润率更是高达 18%。

2)规模客户快速增长,客户价值持续提升

Figma 的客户群在数量和价值上都在不断扩大。截至 2025 年 3 月 31 日,Figma 共服务 450000 名客户。其中 1031 位客户每年至少贡献 10 万美元的收入,标志着这一高价值细分市场的同比增长高达 47%。这凸显了 Figma 在大型企业中渗透和扩张的成功,这些企业客户粘性强,并能带来可观的经常性收入。

此外,该公司还拥有 1300 万月活跃用户,其中 85% 位于国际市场,凸显了其全球影响力和广泛吸引力。

3)净美元留存率(NDRR)达132%,大客户扩张带动 ARPU 稳步提升

Figma 最为看重的一个指标叫净美元留存率 (NDRR) ,该指标定义为:在现有客户群中,年收入超过 10000 美元的付费客户,其收入留存率和增长能力。Figma 132% 的 NDR 对于一家 SaaS 公司来说,是一个异常强劲的指标。这意味着,年收入 10000 美元的现有客户今年的平均支出比去年增加了 32%,这体现在他们升级到更高价格的套餐、增加更多用户或将使用范围扩大到 FigJam 等互补产品上。

RockFlow 投研团队相信,这些财务指标共同验证了 Figma 在设计协作领域的领先地位,其产品驱动的增长模式不仅带来了高效的市场扩张,更确保了可持续的盈利能力。超高的毛利率和不断优化的客户结构,为公司未来的持续增长奠定了坚实基础。

Figma 展现了产品主导增长(PLG)业务的非凡发展轨迹。其协作设计工具平台颠覆了长期由 Adobe 主导的设计市场。此次上市,Figma 寻求约 190 亿美元的 IPO 估值,高于 2024 年 125 亿美元的估值,但低于 2022 年 Adobe 收购失败时的 200 亿美元估值。

据相关调研,目前 Figma 在细分的产品设计领域占据约 80% 的市场份额,稳固地确立了其在 UI/UX 设计和原型设计领域的领先地位。该公司还通过 FigJam 和 Figma Slides 等产品向相关协作领域拓展。该公司估计,其潜在市场规模 (TAM) 为 330 亿美元,这一数据来源于 IDC 委托的一份报告,该报告预测到 2029 年全球将有 1.44 亿专业人士从事软件设计。

Figma 预计将受益于数字产品的兴起以及通过生成式人工智能实现的软件创作的民主化——IDC 预测,到 2028 年,将有超过 10 亿个新应用。随着设计成为品牌形象的核心,Figma 相信精心设计的用户体验将成为成功产品的显著特征。它还预测了 AI 原生界面和交互模型的创新,这将进一步提升 Figma 的影响力。

尽管到 2025 年 3 月,《福布斯》全球 2000 强企业中有 78% 的公司正在使用 Figma,但只有 24% 的公司在 ARR上的支出超过 10 万美元,这表明大型企业内部仍存在巨大的增长空间。这种扩展潜力是实现 TAM 的重要依据。

对于投资者而言,Figma 上市后的表现显然是重中之重。RockFlow 投研团队基于 Figma 2025 年第二季度约 10 亿美元的年化收入,综合考虑其当前的市场主导地位、增长动力、竞争格局以及 AI 潜力,分别列出悲观、中立和乐观三种情景预测,并给出对应的目标股价。

悲观预测:增长放缓,行业发展遭遇逆风

这里的主要风险包括:

AI 带来的颠覆:生成式 AI 减少了对人类设计师和协作席位的需求

竞争加剧:Canva 和 Miro 蚕食核心市场和邻近市场;AI 初创公司加速颠覆

全球宏观逆风:经济停滞、关税上涨、地缘政治风险阻碍国际增长(占当前收入的 53%)

并购无效:收购未能创造有意义的价值

基于上述可能,我们将收入复合年增长率定在 15%,对应 2030 年收入约为 20 亿美元。给予 15× P/S 估值,则 2030 年估值 300 亿美元,对应股价约为 42 美元。

中立情况:稳步增长、执行相对到位

这里的正面驱动因素包括,PLG 模式持续发力、企业客户 ARR 保持正常增速、AI 协同效应逐步显现;负面影响因素则考虑到 Canva/Miro 的竞争压力限制了 Figma 市场份额的进一步扩大,以及 AI 带来双向的影响。

基于以上分析,如果未来 Figma 收入复合年增长率达到 20%,则对应 2030 年收入约 25 亿美元。给予 20× P/S 估值,则 2030 年估值 500 亿美元,折合每股价格 64 美元。

乐观预测:持续占据主导地位,且 AI 带来有利影响

这里我们主要考虑未来 Figma 的 AI 创新部署进展加速、企业客户扩张速度超预期、国际市场渗透率和产品矩阵扩展显著提升。

基于这些可能性,未来 Figma 收入复合年增长率有望达到 25%,对应 2030 年收入 30 亿美元。给予 25× P/S 估值,则 2030 年估值有望达到 750 亿美元,折合每股价格 92 美元。

RockFlow 投研团队相信,Figma 的投资价值不仅体现在其亮眼的财务数据上,更深层意义在于它重新定义了软件行业的发展范式。在一个日益强调用户体验、产品设计将决定企业成败的时代,Figma 已然成为数字创意时代的基础设施。

当我们站在 AI 变革的风口,Figma 的故事远不止于一个成功的 SaaS 公司。通过将人类的创造力、AI 的生产力和云端协作的连接力完美融合,Figma 正在编织一张覆盖全球创意工作者的数字神经网络。

对于寻求长期价值的投资者而言,Figma 代表的不仅是一次财务投资的机会,它有望成为新一代科技巨头的有力竞争者。投资 Figma,就是在投资一个由创意驱动的未来。