黄仁勋在中美之间的500亿美元叙事

黄仁勋一直在讲中国500亿美元的GPU市场的故事。

这个故事主要是讲给华盛顿听的。中国市场之于英伟达,今年就价值500亿美元,往后每年增长50%。换句话说,如果Blackwell架构无法进入这个全球第二大市场,那么美国主导的AI技术栈就算不上真正的“全球标准”;同时,如此巨大的市场规模,也可能足以支撑一批美国竞争对手的成长。

但这个故事却在点燃中国市场。想想看,如果英伟达的H20彻底退出中国,它将给中国大大小小的“英伟达”们,留下多大市场空间。

最懂芯片的黄仁勋,也是最懂“画饼”的商人。面对地缘竞争的阴影与外界对“AI泡沫”的担忧,他在截止到7月底的季度财报电话会上依然高调作答,不仅向华尔街,也向华盛顿,描绘出英伟达眼中AI的全球前景。

除了500亿美元,老黄还给华尔街画了一张饼。除了科技巨头,AI原生初创公司的算力需求也在激增。今年,这些初创企业的营收有望达到200亿美元,是去年的十倍,明年再涨十倍也并非天方夜谭。到2030年,全球AI基础设施资本开支可能高达3万亿至4万亿美元。英伟达至少能够拿下其中的35%。

过去一个季度,英伟达在中国与美国之间反复周旋,但仍然没有实际交付一片H20。尽管英伟达的业绩仍然亮眼,上一财季收入467亿美元,毛利率72.7%,均高于业绩指引;不计中国,下一季度业绩指引540亿美元,毛利率升至73.5%。但关键不在H20,而在于中国市场。

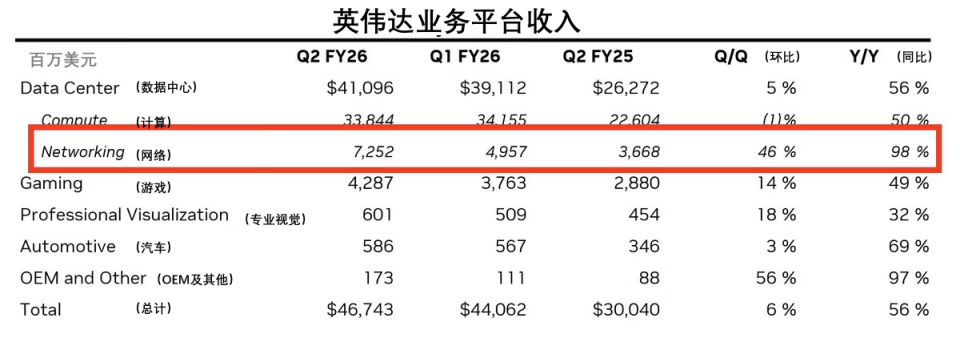

数据中心业务依然是英伟达的营收支柱,但同比增速已经降至56%,为两年来最低。其中,来自计算的收入同比增长50%至338亿美元,但由于H20迟迟无法落地,比预期少了40亿美元;相比之下,来自网络的收入继续高速增长98%,达到73亿美元。

地缘政治的不确定性,正在切断英伟达继续“垄断”中国市场的路径。美国承诺放行H20对中国的出口,代价是从中截流其中的15%,但英伟达还没有看到成文的法律或法规;中国则担心H20的安全风险。目前,供应链企业已经暂停所有与H20相关的生产组装。英伟达已经准备好了Blackwell架构的B30,但仍然需要特朗普点头;与此同时,中国也会权衡它“风险性价比”,它还涉及国产替代的“安全”。

黄仁勋所喊出的“500亿美元”,多少带有暗示意味,是喊给华盛顿听的。“每一笔许可销售都将惠及美国经济和美国领导力”,在电话会议上,他又提了一遍中国的AI人才,以及DeepSeek、Qwen与Kimi,以及强调卖给它们英伟达的AI芯片,才能让美国AI技术栈成为全球标准。

英伟达首席财务官则要“务实”得多。据其介绍,如果障碍扫除,H20在第三季度可以取得20亿至50亿美元的收入,“如果我们有更多订单,我们可以开具更多账单”。也许,黄仁勋把B30等其他“具有竞争力的产品”也算进去了。

但“500亿美元”市场与“50%”增速的叙事,中国芯片企业肯定也爱听。但它们不约而同要把H20赶出中国,尽快接管这一500亿美元叙事。据机构Bernstein上个月的报告,包括寒武纪等第一梯队的国内厂商,已经提供了更具竞争力的产品;沐曦等的下一代新品,也将是英伟达在中国合规AI芯片的挑战。

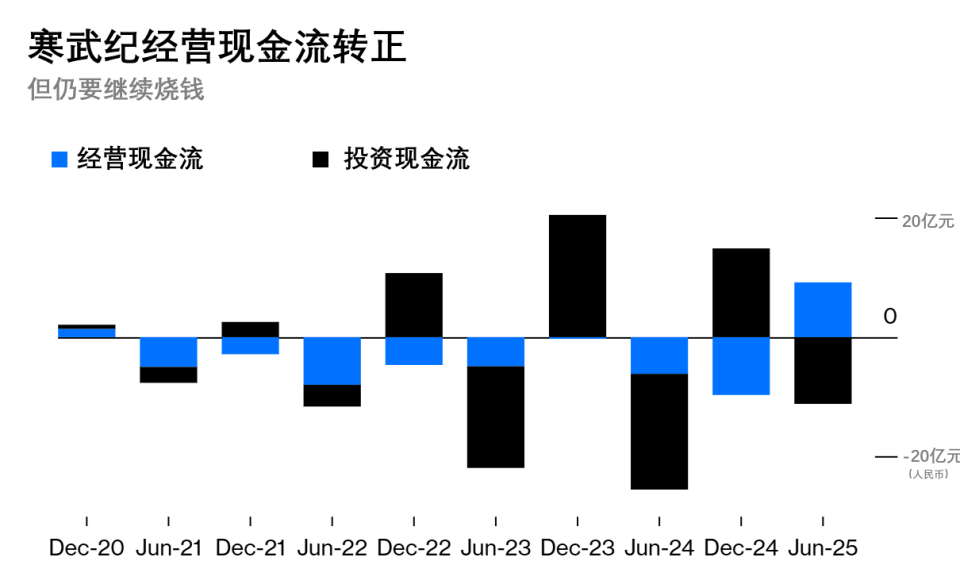

寒武纪已经尝到了甜头。今年上半年,这家被视为中国的小英伟达的芯片新秀,营收同比增长43倍,至约29亿元人民币,净利润约9亿元,终于站稳了。更关键的是,利润可以是“账面”的,但是寒武纪的经营现金流,也开始“真金白银”地回笼现金。如果没有H20,它将有望获得更高营收,继而维持它超过100%的研发强度,加速追赶英伟达。这也是国产替代所期望看到的一幕。

正处于上市途中的沐曦,恰好在昨晚回复了首次IPO问询称,公司在售的曦云C500系列“单卡算力已超过H20”,最新一代曦云C600系列产品,具备FP8计算单元,还“配备了大容量显存,超过H20的96GB版本”。得益于去年四季度的爆发,该公司去年实现营收7.4亿元人民币。机构Bernstein预计今年将是去年的3倍。

但是,纸面实力并不等于实际效果。AMD与英伟达的竞争已多次证明,性能指标并不能完全转化为市场优势。即使英伟达内部产品线也是如此。看上去遥遥领先的GB200 NVL72,由于可靠性问题暂时带来的额外成本,每token总拥有成本反而高于H100。这也是为什么一些不再追逐前沿大模型的企业,依旧选择了更“成熟”的Hopper架构。

在问询函中,沐曦也承认,得益于CUDA生态与推理效率,H20在互联网企业的推理场景中应用更为广泛,而自己在售产品主打国家智算平台等政企客户。它还直言,正是英伟达长期“事实性垄断”,让国产芯片在技术标准适配与用户习惯迁移上,面临双重障碍。

显然,对于中国的AI应用企业而言,扶持了国产芯片,意味着摆脱了断供的长期风险,但也意味着短期内在全球AI竞争中难免处于下风。无论是英伟达的芯片,还是本土的替代产品,对中国AI生态而言都像是一剂备选的“解药”,都有效果,但也都伴随副作用。如何权衡,取决于对现实的认知与权衡。中国要在2027年前保证智能体等应用普及率超70%,也许给黄仁勋一点施展魅力的空间。

与此同时,黄仁勋已经将目光投向下一个增长引擎:网络。英伟达已经开始掌握自己的命运。在上个季度,网络收入在数据中心业务中的占比已升至17.6%,同比提升3.7个百分点。

英伟达目前提供三种网络技术,NVLink用于纵向扩展(scale-up),Spectrum-X和InfiniBand用于横向扩展(scale-out),以及Spectrum-XGS用于跨域扩展(scale-across)。

在今年的Computex上,他特别强调2019年收购Mellanox的意义,正是通过重构网络通信,把整个数据中心转化为一个巨大的计算单元。今年,英伟达先是用NVLink Fusion为新玩家打开了AI生态系统,允许客户“半定制”自己的“AI工厂”。这个月,又宣布了Spectrum XGS以太网,旨在希望把分布在全球的AI工厂通过更高效、更低延迟的网络连接起来,再度统一为一个新的计算单元。

在智能体诞生后,全世界都开始追逐token经济。到2030年,全球AI基础设施资本支出将达到3至4万亿美元。黄仁勋再次抛出了他的算术:一个吉瓦级AI工厂的造价约500亿美元,而网络成本相对微不足道,但若能将效率提升20个百分点,就可能带来上百亿美元的额外收益。

这种算术,放在全球AI版图上,也同样适用。AI所带来的计算重构机会,并不会只属于英伟达。中国也在把网络性能视为突破口。任正非在接受《人民日报》的采访时曾提到,要用“用群计算补单芯片,在结果上也能达到实用状况”,也正是试图发挥网络的集成优势。