AGI 投资清单:为什么这 30+ 美股公司值得关注?|Best Ideas

作者:拾象 Best Ideas 社群

今年以来二级市场上的一个明显的趋势是:AI 进入“业绩兑现期”,市场更倾向于买单 AI 带来的真实效益和收入,而不只是把它当作未来的故事,AI 叙事带来的股价分化越来越大。例如,在昨晚 Nebuis 宣布和微软的 174 亿美元订单后,NBIS 盘后一度大涨超 50%。

在这场叙事迁移中,谁完成了 AI loser 到 AI winner 的逆转?它们的护城河究竟来自哪里?又有哪些公司被市场错杀?在情绪高位与宏观波动并存的当下,如何找到真正的价值锚点而非被噪音牵着走?

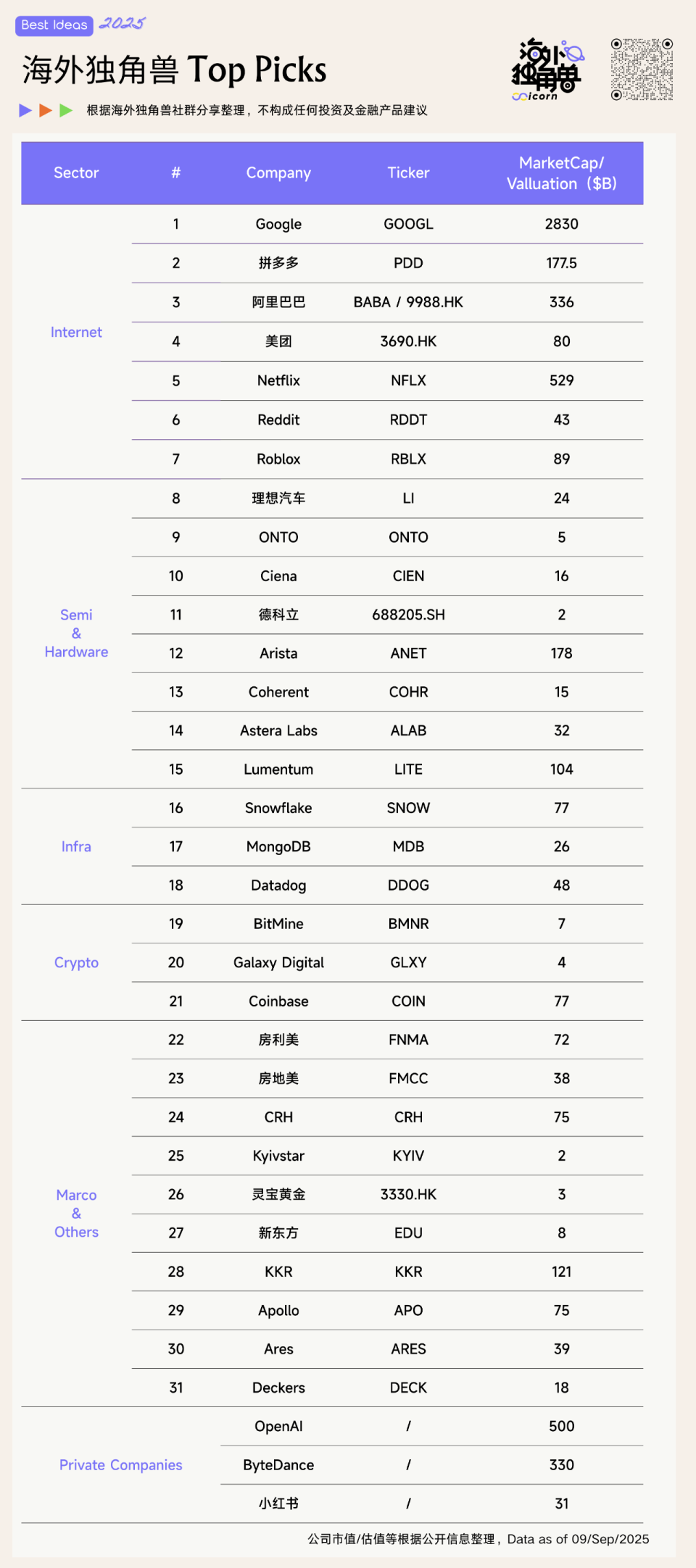

为了回答这些问题,海外独角兽在近期组织了一场「Best Ideas」社群讨论,围绕技术趋势、AI 资本开支和宏观趋势,筛选出了 30+ 公司,覆盖了消费互联网、硬件半导体、Infra、Crypto 等方向。

在本篇文章中,我们将这些核心洞见进行开源,希望为读者们构建投资思路时提供参考。

友情提示:本文仅作为投研交流分享,不构成任何投资建议,投资有风险,决策请审慎。

01.

Internet

Google(GOOGL)

今年 Google 的叙事逐渐从“AI Loser”向“模型 Winner”转移,虽然长期来看仍不确定,但在几个大票中还是比较有性价比的选择。主要有以下几方面原因:

• 人才流动

Google 可能在过去两三年处于一个低谷期,人才的净流出是最大的问题,虽然 Google Brain 与 DeepMind 的合并导致了一些内部组织变化,也有不少人离职,但在最近 Meta 的挖人大战中,Google 展示出了自身工作组织管理能力和人才保留能力较强。

• 模型能力

Google 的整套 AI infra 是最领先的,无论是做训练还是推理。仅从模型能力来看,有机会超越 OpenAI 和 Anthropic,成为第一。

Google 模型能力很强,并且在逐渐从专业开发者扩散到更多用户。到 2025 年,Google 的模型会迎来一个反转。特别是在 Noam 回归之后,有很多传言说他改进了几个关键模块,使得 Google 的模型重新成为了 SOTA。从智能提升的角度来看,Google 可能会一直保持领先地位。

• 底层算力

Google 在底层算力方面也有优势。在硅谷,数据和算法很难形成长期壁垒:

1. 算法上,因为没有竞业,人才流动非常灵活,所以 know-how 不能形成壁垒;

2. 数据上,Anthropic 从去年上半年开始用合成数据做 agent data、coding data,当时领先了一年到半年,但现在大家的做法基本都差不多,所以也没有壁垒。

因此,长期壁垒的可能还是在算力。Google 最新发布的 TPU 在设计上已经有了很大的突破,包括增加了很多 HBM 内存,使用了 9000 多颗芯片,通过 OCS 技术打造了超级计算集群,无论是在模型训练还是推理,整体都更加可扩展、更具成本效益。

Google 本身很难看清,但 Google 上下游可能比较容易看清,比如 CLS、中际旭创等公司在未来一年的时间里肯定有比较大的发展空间。

英伟达最近预测 2025 年算力领域的 startup 可能要融资额达到 1600-1800 亿美元。对于有购买算力需求的企业来说,他们实际上可以直接从 GCP 购买算力,因为微软和 AWS 还是不行(AWS 在 infra 上没那么强,GPU 的利用率低得离谱,未来可能还需要收购 Firework 这种技术很强的团队,把利用率提上去。)这些算力通常以四年折旧的方式出租,每年使用一部分,未来再出售折旧后的芯片几乎没有成本。

因此,从长期来看,如果相信算力市场的增长,投资或使用 GCP 的算力服务具有潜在价值。

• 搜索 & 广告

市场之前主要担心 Google 搜索引擎广告的收入,但经过几个季度 tracking 看下来也没有太大问题,甚至还有增速。虽然用户现在用的 AI 搜索的来源大部分是 Reddit,Reddit 会因此受益,但 Google 搜索也依旧是非常重要的来源。只要 Google 搜索的重要性不下降,广告变现的机会可能会持续存在。

但需要注意的是传统搜索的使用方式已经发生变化,对用户来说直接查看 AI 生成的答案就足够了,直接点击搜索结果链接会成比例下降。对 Google 来说,这个趋势带来了很现实的商业模式转换的挑战。

目前 OpenAI 还没有推出基于广告的商业模式,但一旦推出,可能会对 Google 搜索造成一次性的分流影响。可以等 OpenAI 的广告商业模式推出后观察对 Google 的影响程度,那时可能会有更好的买入机会。

拼多多(PDD)

拼多多每次财报都像过山车,且对股东不太友好,但最近估值已经到了相对便宜的位置,所以依旧看好,原因如下:

1. 边际角度:如果以一年为维度,国补带来的压力可能到 2026 年会减小,此外,竞争对手的压力可能也会减小,无论是业务上还是市场情绪上;

2. 虽然团队管理层对外的 tone 可能对资本市场来说不太容易接受,但从商业运作的角度来看,管理层做的事情可能对企业的长期价值是有益的;

3. 在激烈的市场竞争中,拼多多表现出的业务壁垒和竞争力非常强。比如 2024 年上半年,中国各大电商平台都在做低价策略,包括抖音和阿里巴巴,但是半年后,这些平台基本上都停止了,因为这些平台发现无法与拼多多在低价竞争中胜出,反而可能损害自身利益。

阿里巴巴(BABA / 9988.HK)

阿里巴巴目前业务非常稳固,无论是在闪购还是国际业务方面都在继续高速增长,但估值整体较低。阿里的业务现在主要集中在两个方面:闪购和 AI(阿里云)。

• 闪购

1. 组织角度:现在的经营状况和效率比以前好很多。自从饿了么和口碑合并后,整体效率和运营目标都有很大改观;

2. 经营效率:美团 Q2 的外卖业务可能处于盈亏线,这可能对美团的主营业务造成一些冲击,但从阿里巴巴的财报来看,亏损情况还好,阿里在用户获取成本控制方面做得不错。Q3 可能是大家最关心的;

3. 竞争格局:外卖业务可能成为阿里的引流业务,长期竞争格局可能会维持下去。这对美团来说可能是一个较大的挑战。市场甚至在讨论闪购可能会占据 45%甚至 50%以上的市场份额,这对阿里来说是一个直接的销售提升效果。

• 阿里云

1. 20%的同比增速已经很高了,与海外 SaaS 公司相比不差。虽然估值可能受中国影响,但应该还好;

2. 可能会有一些横向发展,比如像平头哥的推理芯片。虽然这项技术已经研发很久,但在国产替代的背景下,是一个不错的概念;

3. 阿里本身的模型能力也很强。

整体来看,阿里巴巴未来 12 个月可能有 50%以上的上涨空间,好处是确定性非常强。但整个行业的潜在风险可能很高。此外,美团可能快到大家认为公司不行的时候,反而跌出性价比,但这需要耐心等待。

美团(3690.HK)

最近又到了因为市场觉得“美团不行”所以跌到了一个比较有性价比的位置,类似于 24 年那一波,所以目前就是叙事破了,但跌到一定位置还是有比较大的机会,可以持续观察。

Netflix(NFLX)

短期来看,Netflix 的催化剂可能是亚太地区渗透率的加速提升。虽然欧美地区的渗透率已经很高,但仍有~15%的增长空间。亚太地区最近几个季度的增长已从 10+%加速到 25%,预计未来几个季度还能维持这一增速。

长期来看,Netflix 的护城河非常高。在全球原创 IP 领域,Netflix 占据垄断地位,约 60%的全球原创内容来自 Netflix。

市场上几乎没有真正的挑战者:

1. HBO 可能是一个潜在竞争对手,但受华纳债务拖累,内容投资受到限制;

2. 迪士尼虽然也是市场对标,但 IP 定位与 Netflix 不在同一赛道。

Netflix 的 IP 价值也值得关注。有研究表明,全球顶级 IP 的生命周期到现在平均已经达到 45 年,未来可能延续到 50 年甚至 100 年。这可能可以类比 100 年的企业。

AI 更多是利润加速器而非威胁。Netflix 的用户渠道粘性很强,只要公司善用 AI 提升效率和内容质量,未来利润率有望超过目前预期的 30%。即使 AI 内容创作爆发,也可能首先影响短视频领域,而非长视频。目前,Netflix 在长视频领域并未面临明显的 AI 威胁。

市场关注 Netflix 是否有潜力加入万亿美元俱乐部,目前 Netflix 市值约 5000 亿美元,翻倍的可能性很高,如果内容行业要出现万亿美元市值公司,Netflix 是最有可能的候选者。从估值角度看,Netflix 目前处于 P/E 上限的标准状态,与许多大型科技公司相似。

这支股票的 beta 有一定保证,关键是看短期能产生多少 alpha。

此外,Netflix 的创始人兼 CEO Reed Hastings 最近加入了 Anthropic 的董事会。背后的原因可能是,今天的 AI 模型训练与当年制作高质量剧集(如《纸牌屋》)的逻辑非常相似。只要发布第一个高质量的模型,用户使用量就会激增。比如 OpenAI 是最先发布 ChatGPT 的,质量也不错。因此,用户心智和产品红利都沉淀到了 ChatGPT 上。

实际上,最领先的模型反而都是盈利的,而后来的模型公司每个模型都很难盈利。这种头部效应、规模效应和效率就像 Netflix 在内容领域的头部效应一样。

Reddit(RDDT)

Reddit 与 Google 之间的关系近几年比较好,这为它带来了流量,这方面还有很大的发挥空间,虽然中间增速有时不如预期,但长期来看,Reddit 的用户破圈、非登录用户和国际化用户的增长都很好。

在 AI 趋势下,Reddit 收入、增速和利润都因过去两年的广告基础设施建设而有很大提升,DAU 和 EBITDA 也有很高增长:

• 许多榜单统计显示,ChatGPT 等 AI 产品引用最多的网站就是 Reddit;

• 在当前 AI 发展阶段,高质量数据是最稀缺的,而 Reddit 可以说是整个互联网上拥有最多、最高质量活人数据的平台。Reddit 天然将社区分成多个子社区,对不同话题有自然的分类和标注。社区中许多用户可以称为专家,他们在 Reddit 上讨论专业问题。这种高质量数据的优势在未来 AI 发展中将非常稀缺;

• Reddit 推出了类似 ChatGPT 的 AI 问答产品,虽然规模还小,但已有 400 多万月活用户,显示了高质量数据的价值。

Reddit 的一个有趣之处在于,今年 5 月 23 日,Reddit 正式结束 DPA(动态产品广告,Dynamic Product Ads)公测,并向所有广告主全面开放。这是一个非常适合 Reddit 且 TAM 很大的产品,在用户输入过程中可以根据兴趣插入电商广告,本质上是一个动态广告库存的概念。这解决了 Ad load 过高影响用户体验的担忧。因为 Reddit 的社区平台画像偏美国直男,有固定品类如游戏、科技、汽车等。动态广告让它成为很好的种草工具,可以在整个电商领域切入一部分。

Reddit 定性类似在北美的 2021 年的小红书,当时小红书发生了两个变化:

• 找到了种草广告,这是整个品牌效果广告的拐点;

• 小红书从中国所有社区平台公司的竞争中脱颖而出。

但在美国,最重要的是差异化,Reddit 不要成为 Meta 的子集,否则长期可能没有竞争力。

长期来看,虽然 Reddit 现在估值不便宜(截至 2025 年 8 月 29 日收盘,Reddit 的市值约为 421.3 亿美元),但如果广告收入快速增长,公司有可能在现在基础上再翻一倍。

Roblox(RBLX)

Roblox 过去在底部横盘很久,从 2025 年开始,三个新颖游戏带来了巨大流量。拆解来看,公司有两个属性:社交是下限,游戏品类是上限。这两个结合起来:下限很稳固,上限可以打得很开。

2025 年的几个强势游戏起来后,社交关系沉淀的游戏时长并没被挤压,反而非常稳定。这反映出 RBLX 得社区关系非常稳固,同时新游戏的迭代可以大大释放基于社区属性的商业化潜力。

CEO 希望自己能在整个游戏市场占 10%,如果实现了这个目标,bookings 可能慢慢达到 150-200 亿美金。

RBLX 的商业指标可能与常规的利润不同,它的 booking 有点像 SaaS 公司,所以观察 free cash flow 可能更好。长期来看,公司可能实现 50 亿美元以上甚至更高的 free cash flow。

由于没有太多竞争,RBLX 的下限不会出大问题。但游戏品类的 pipeline 可能会有波动,所以适合在大家认为某个游戏出现疲软风险时入场。长期来看,除了自身属性外,RBLX 未来可能还有更多 AI 工具帮助提效,整个开放世界游戏的生产会越来越丰富。

02.

Semi & Hardware

理想汽车(LI)

理想汽车面临多项挑战,包括销售不佳和定价略高等问题。但公司正在采取重大措施改进:

1. 理想在 Q2 业绩会上宣布原本四年一次的平台更新周期将加快,2026 年将推出大量改进,相当于一次性全面升级;

2. 公司正在加强成本控制。过去尽管公司累计销量领先,但在供应商价格方面并无明显优势;

3. 公司过去几乎没有公关活动,经常遭受负面评价,现在他们开始采取反击措施。

此外,理想在 AI 方面,特别是车载智能和自动驾驶领域投入巨大,是投入最多的公司之一。2025 年计划投资 60 亿元,涵盖模型、自动驾驶和芯片等方面。他们自研的芯片也很好,预计在 2026 年发布。

ONTO(ONTO)

ONTO 是一个半导体设备公司,主要做的是晶圆测试设备,简单来说,在芯片制作过程中,可能会有一些芯片有瑕疵,需要把整个晶圆或者切出来的小芯片上进行检测,ONTO 就有一些检测设备可以在整个晶圆片上进行检测。

公司前两年的上涨主要因素是 HBM,但今年遇到一些困难:

• 主要是 HBM 增速放缓了;

• 其次是在台积电的封装业务丢了一些份额给美国公司 KLA。

但这家公司可能在未来的 3-5 年都有一些成长性,核心原因有两点:

1. 在前道,2 纳米开始有一些市场份额,这是因为它自己设备本身的性能提升;

2. 公司之前在后道丢了一些份额,但现在看来因为新一代设备把能力又提升了,有机会拿回之前丢失的一些份额。比较确定的是两个方面:1)在 HBM 上,它在主要客户中的检测设备份额有所提升;2)在逻辑芯片的封装上也有一些进步。

此外,跟竞争对手 Camtek($CAMT) 相比,公司在红外检测能力方面比较强,设备有性价比优势。

财务数字上:

• 2023 年 Q1 是公司的最高点。Q2、Q3 基本都不如 Q1 的数字高。但 Q4 是有可能回到 Q1 的高点,甚至有可能再高一点;

• 2024 年收入约为 10 亿,2025 年可能接近 10 亿,但略低于 2024 年。2026 年由于在逻辑和存储方面都有进步,预计收入可能达到 12-13 亿,利润率约为 25%,利润可能达到 3 亿或更多;

• 目前公司市值约 50 多亿美元,市盈率不到 20 倍,但 peers 市盈率都在 25 倍左右。公司到 2026 年应该会回到 25 倍左右的历史水平,在 2023 年和 2024 年市场较好时,它曾交易至 40 倍。

这支股票 3-5 年内仍有机会,一年内有 50%的上涨空间,再往后看可能会有更大的空间,但需要进一步观察订单节奏。

Ciena(CIEN)

上周 NVIDIA 的 GTC 大会重点讨论了“scale-across”概念,是继 scale up 和 scale out 之后、AI 算力互联的第三大支柱,目的是进一步提升集群性能上限。

Scale-across 强调增加数据中心之间的长距离(10 公里以外)连接,突破单一机房限制。NVIDIA 推出的 Spectrum-X 以太网技术可以连接不同城市、国家甚至洲际的数据中心,形成十亿瓦级的 AI 超级工厂。目前,美国的互联主要通过自建或租用骨干网实现,如 Meta 和 Google 自建的 backbone,以及使用 Tier1 电信运营商的海底光缆。这些骨干网主要针对云存储和流量优化,而非 AI 分布式训练。

相比之下,中国在这方面更为先进。中国的运营商如移动和联通早已实现网络层面的深度优化,并推动了东数西算等跨区域互联项目。美国现在需要像中国一样发展,以实现更好的跨省级、跨区域 AI 超算调度。NVIDIA 正在努力推动这一方向。

在这个背景下,能够承担这项工作的主要是 Ciena,这家公司在这个领域占有很大市场份额,特别是在 10 公里以外的连接方面。Ciena 目前的市场预期较低,但一旦这个领域开始发展,它将是最大的受益者。Ciena 下周将发布财报,值得关注。

德科立(688205.SH)

德科立是 Ciena 在中国扶持多年的公司。在直连市场中,光模块可能占到总成本的 15%到 20%,而德科立是这个核心部件的主要供应商。德科立一直在中国市场活跃,过去主要服务于泰国等海外公司,因此受中美关系影响较小。德科立可能是这个领域最具弹性、最大的受益者,可能成为一个 5 倍股。

Arista(ANET)

核心逻辑是各大 Hyperscale 玩家都在避免被 NVDA 绑定,NVDA 在 networking 上的主导地位也比较难持续:

• Scale-up 的路线中,现在 InfiniBand 和以太网的较量基本上已经分出胜负,以太网成了赢家,甚至在 NVDA 内部,主推的也是 Spectrum-X;

• 在 scale up 市场,这个市场基本上是从 NVIDIA 推出 DGX 的配置开始的。随后,博通就推出了以太网的开放标准。

因此,在 NVIDIA GPU 无法完全统治的情况下,在整个高性能的以太网交换机领域,Arista 基本上没有太强的竞争对手。相比之下,Cisco 和 Juniper 除了市场份额,在数据中心领域都不太接近 Arista。

Coherent(COHR)

因为短期产能扩张问题,公司的数据中心业务的增长率低于预期,下跌了 20 个百分点,现在可能是 15-16 倍的估值。但这支股票的估值可以达到 20 甚至 25 倍。

现在行业已经好到只要有产能,公司就有单子做。中国公司在扩产和产品交付的执行力上优于美国公司,但是这也不妨碍美国公司增长。未来几个季度,随着 Coherent 自己新产能以及中国一些代工的交付扩张,数据中心和数据通信这块业务的增速可能都会在 15%以上。公司会慢慢脱离现在这个行业景气度高但自身交付有问题的局面。

Astera Labs(ALAB)

Astera Labs 的基本理念是 scale up,这也是 Nvidia 黄仁勋提到的一个核心需求,Nvidia 的财报也显示整体营收增长最快的是网络业务,主要是因为 NVSwitch 和 NVLink 交换机被整合到了整个机柜中销售。

Astera Labs 基本上是全世界最专注于 scale up 的公司,它所有的技术都围绕着 scale up,包括自己的软件、交换机等。虽然 Astera Labs 在 2025 年可能已经涨了快一倍,但从长期空间来看,考虑到 Nvidia 在 scale up 方面是它所有硬件技术中最深的护城河,Astera Labs 的长期发展空间还是非常大的。

而且 2025 年模型的迭代速度加快了,各大公司之间的差距变得越来越接近,这带来算力的巨大需求。在现有的强化学习加 agent 能力的趋势下,加上视频等多模态能力的发展,推理侧的 token 消耗其实是非常多的,因为推理侧代表着收入。

此外,前三大公司在训练侧的资本支出预算的增加是非常明显的,一方面需要在现有范式下加快迭代速度,另一方面各公司也愿意投入更多资源去尝试突破性的创新。长期的突破可能还是得靠顶级公司,比如 Meta 这次的挖人策略,很明显是为了短期产品或功能的交付,但长期来看,我们需要下一个范式转移,比如下一个 pre-training 或 RL 的突破,这肯定需要非常大的算力投入。所以未来 1-2 年整体的训练和推理算力需求是非常乐观的。

Lumentum(LITE)

Lumentum 预计在下半年或 2026 年表现较好。它处于网络规模化扩展的大趋势中,在激光器领域有优势。随着光模块从 400G/800G 向 800G/1.6T 发展,激光器需要从 VCSEL 升级到 EML。在 EML 激光器领域,Lumentum、日系几家公司和博通表现较好。在 VCSEL 向 EML 升级的过程中,Lumentum 的市场地位得到加强,未来两年供给可能小于需求。

Lumentum 还有一个全光 OCI(光交换机)业务,比现有的光电转换交换机在效率、能耗和速度方面都更优,目前只有 Google 开始使用。仅这一个 OCS 业务就可能让公司在未来三年内收入翻倍。

综合来看,Lumentum 目前市盈率不到 20 倍,在 AI 相关公司中属于非常便宜的。与国内光模块公司相比,进入 CPO 时代后,Lumentum 在光模块领域仍然保持重要地位,特别是在 SiPh 和 EML 解决方案方面。目前看来,EML 更可行,因此 Lumentum 的增长潜力更持久。

03.

Infra

Snowflake(SNOW)& MongoDB(MDB)

2025 年上半年最大的变化是宏观不确定性,这一点对软件影响很大,因为大多数好的软件公司都是成长股,而成长来源基于各种大企业的 IT 支出,如果宏观发生波动,成长性很容易受到影响。此外还有 AI 的影响,2025 年开始“AI 替代软件”的声音越来越多,但这更多是叙事方面的。

和企业软件相比,数据库这样的产品不太会受到类似影响。数据库软件本质上是工程优化,不是工作流创新,这不是 AI coding 擅长的领域。

Snowflake 和 MongoDB 在财报中都表现出色,但这只是开始阶段。这两家公司都有机会持续两三个季度的加速,各自的逻辑略有不同:

• Snowflake:主要受益于大企业在使用 AI 时需要先做数据准备,长期来看, Snowflake 可能借助 AI 使数据库查询和数据分析越来越自动化,可能替代数据库分析师和数据工程师;

• MongoDB: 之前受到 PostgreSQL 竞争的压制,但 MongoDB 和 PostgreSQL 面向不同的需求,并不是直接竞争关系。OpenAI 也使用 MongoDB 的类似版本,比如微软的 Azure Cosmos DB。MongoDB 这种形态在 AI 时代很有意义,特别适合存储用户的聊天记录和提示。此外,MongoDB 上半年收购了 Voyage Al,这是最好的嵌入模型公司,可能成为吸引 AI 开发者的引流点。

但这两个公司都是动量交易,而不是长期投资的原因在于:Snowflake 的顾虑是与 Databricks 的竞争,MongoDB 的顾虑在于与 PostgreSQL 的竞争关系。

Datadog(DDOG)

Datadog 值得长期关注,但短期内有 OpenAI 从 Datadog 迁离的风险,在最悲观的情况下,对 Datadog 可能有 10%的收入影响,这个影响幅度在 Datadog 的估值中还没有充分反映。

长期来看,Datadog 的机会在于它是 AI agent 场景落地的机会,它可以开发一个产品去 beat SRE(Site Reliability Engineer),来实现软件运维人员的自动化,用 agent 替代垂直领域的程序员,这和 Datadog 的传统业务是相辅相成的。

Datadog 能够单独做好这个运维 agent 的原因是它已经积累了很多运维数据,不需要再去接入数据接口,只需要接入一个模型去做运维数据的分析。如果 agent 彻底接管运维,我们可能需要更多的可观测性数据,可以做更复杂、更细致的运维精益管理。

04.

Crypto

BitMine(BMNR)

过去 20 年- 30 年的美股历程,基本都是这两个主要驱动因素:科技驱动和金融。

美国过去三年主要还是以科技来推动整个股市和指数的上涨。但到 2025 年,金融驱动已经启动:美国从前年 10 月份开始国有化比特币,到 2025 年开始国有化以太坊,叙事已经很充分。后面主要还是看生态的发展,以及金库公司和贝莱德这样的 ETF 买入的进度。

ETH 其实在 2025 年已经翻了一倍,金库公司后面可能还有更好的倍数,看点就是能否复制过去一年 MicroStrategy 的价格走势。但历史不会简单重复,售卖波动率的做法可能在以太坊的这个周期里也不太适用。所以 ETH 金库公司的商业模式上,主要看:

• 是否有一些质押的收益,这与比特币的策略不同;

• 下一波能否参与到更好的链上生态。

现在还算是一个比较早期的起点,之后能够看到比较高倍数的预期。

配置上以太坊和相关的概念可以有 10%的总持仓占比,其中 ETF 会占到 7%左右,3%是买 BMNR。前者买确定性,币股用来买赔率。

• BMNR

对于 BMNR 可以主要关注两个时间点:

1) Tom Lee 什么时候改变自己的融资方式;

2)BMNR 取得绝对龙 1 地位。

币股公司和 MSTR 的不同是通过同时做 ATM(At-the-Market Offering)融资和回购做市值管理,但公司只是批准了回购的可能性,实际上并没有真正进行回购。

币股公司通过增发股份来买币必然会导致股价下跌,和 MSTR 历史的走势是一样的,所以这段时间股价是比较大的,解禁之后肯定也会大跌,后面的拐点取决于龙 1 和龙 2 要尽快要能跑出来。

之前以为 SharpLink(SBET)会表现更好,但现在看来它的机会越来越小,一方面因为持币的量没有跟上,另一方面,虽然 Lubin 在以太坊生态中占有重要地位,但没有给出市场更好的故事。

相比之下,BMNR 的 Tom Lee 融资能力极强、市场号召力大,不排除后面会自建节点进行质押。一旦 Tom Lee 参与到生态建设中,SharpLink(SBET)的优势就消失了。到这个时间点,Tom Lee 也有能力发 CB 做杠杆融资。

一旦转向杠杆融资结构,整个市场的交易方向就会反转,ETH 做空的机构会转向做多。虽然这个市场的商业模式非常重要,但融资方式、成交方式更重要。

• 币股合流的趋势中,币圈完败

币圈的深度和流动性与股市完全不同。2025 年 Lubin、孙宇晨在内的很多大佬都把他们在币圈接近死亡的资产转移到股市上来,本质上是做资产切换。所以从长期来看,除了少数几个特别好的币种外,大部分币种可能趋向死亡。长期的机会应该在股市这一侧,而不是在币圈。

Galaxy Digital(GLXY)

Galaxy Digital 有两块业务:

• “币圈高盛”,帮当 STBT 去做一些 ETH 的质押;

• 公司在 Texas Helios 有一个数据中心,2026 年 Q1 开始交付。

因此 2026 年公司会从非常强周期性、跟币相关的业务,转向 crypto 加上 data center 的双线业务。所以在整个业绩和估值上面可能会有一个非常大的变化。

但现在估值比较难算,取决于 2026 年 Q1 整个数据中心交付的进度,包括下半年 1.5GW 的电力额度能否审批下来。但未来半年的弹性估计会很大。

Coinbase(COIN)

Coinbase 是加密货币交易的核心渠道,与美元走势绑定得比较紧,这一波上涨的持续性可能会相对较长。Coinbase 最高达到 440 左右,现在可能在 300 左右,可能还有一波震荡的机会,可以在低点时再买入。

05.

Others

房利美(FNMA)、房地美(FMCC)

这两家公司在 Trump 上台前大约一年已经是 10 倍股了,但还有 3-4 倍的上涨空间,现在 Trump 政府准备将它们打包上市,上市后整体估值可能达到 5000 亿美元,如果成功上市,就有 3-5 倍的上涨空间,预期最坏情况可能下跌 50%到 80%。

上市成功概率大于 50%的原因是,财政部持有这两家公司 80%的普通股认股权证,到期日是 2028 年,这是在特朗普任期内。而特朗普会推动上市,因为这样财政部可以获得约 4000 亿美元的收益。市场现在没有直接给出最终上市估值,主要是因为优先清算额可能高达 3000 亿美元,市场不确定这将如何稀释现有股东的股份。

CRH(CRH)和 Kyivstar(KYIV)

俄乌战争结束后,可以关注两家公司,都和乌克兰重建相关:

•CRH,欧洲的一家大型水泥公司;

• KYIV,乌克兰的一家大规模网络通信公司。

灵宝黄金(3330.HK)

下半年到 2026 年 3 月份,确定性比较强的是灵宝黄金。因为 2026 年 3 月份灵宝会纳入港股通,现在估值可能也就 10 倍出头,而港股通上黄金股基本上是 15-20 倍,如果 2026 年金价还有一定涨幅的话,灵宝黄金再翻一倍的空间也都是有的。

新东方(EDU)

新东方可以作为一个防守型的选择。

1. 公司股价比较便宜,基本上到了绝对值相对较低的区间。现在大概是 20 倍左右的市盈率,远期市盈率大概 14 倍。一些机构估值基本上都在 58 到 70 之间,现在它的价格在 40 到 47、48 的区间;

2. 利空消息也已经有一些了,所以即使下跌也不太会跌太多;

3. 它是中概股,因为资金开始不断地回流中国资产,中概股是最直接的受益者。

KKR(KKR)、Apollo(APO)、Ares(ARES)

核心趋势是另类投资民主化。

最近几年的一个明显趋势是,另类投资的主要参与者从大型机构(如主权基金)扩展到高净值和超高净值个人,甚至普通高净值人士。

传统私募基金如 KKR 的北美旗舰基金是封闭式的,投资期 5 年,回收期 5-8 年,期间没有流动性。但现在许多大型机构正在尝试将封闭式基金转变为长期型,类似于二级市场流动性基金,允许每月或每季度赎回,这种方式会在很大程度上扩展另类投资公司的客户群。

考虑到美联储可能降息,私募信贷和私募股权都有很好的机会。这些投资过去只有机构才能接触到,年化回报率在 8-10%(私募信贷)或 12-15%(私募股权)。普通 retail investor 的投资需求很大。头部公司如 KKR($KKR)、Apollo($APO)、Ares($ARES) 等资产管理能力强的公司将从中受益。

虽然过去两个季度有所调整,但从长期来看,这些公司的股价已经有了显著增长。这是一个长期的行业格局变化,值得持续关注。

Deckers(DECK)

Deckers 旗下有两个品牌:Hoka 和 UGG。Hoka 上个季度增长还是比较快的,大概 20%,预计全年有两位数的增长。UGG 在上季度有一个反弹,增长了 20%左右。而且国际市场增长非常快,大概 50%左右,8%来自中国。

目前公司估值大概在 15-17 倍左右。股价下跌还是比较多的,当然有一些其它的风险,比如关税等,但还是有机会触底反弹。

06.

Private Companies

OpenAI

AI 开始在消费者产品上跨越鸿沟时,拥有领先品牌的公司在获取用户速度和用户信任粘性方面都会进一步提升。虽然每次人才流失对内部组织都有较大影响,但今天 AI 竞争中头部 AI researcher 的变动已经不再是决定性因素。

ChatGPT 在 AI 领域的主导地位和商业表现都有明显提升,已经建立了明显的护城河,尤其是在 ToC 方面。

数据角度:

• 用户活跃度持续提升,增速加快:Sam Altman 给 ChatGPT 的目标是 10 亿 DAU,这个目标今天看并不是天方夜谭,用户使用时长从早期的十几分钟不断增加,ChatGPT 已从生产力工具转变为情感交流和消费咨询等更广泛用途的平台,用户时长增加的同时,ChatGPT 带给 OpenAI 的收入增长也非常可观;

• 从 ChatGPT 的增长历史上看,OpenAI 模型能力的提升推动了用户渗透率的增长,且明确地提升了用户数据和价值。第三方数据追踪可以看到 ChatGPT 留存率特别好,呈现强烈的翘尾效应。付费用户接近 4000 万,长期留存率达 40% 多,非付费用户留存率也有 20-30%;

• 如果参考其他拥有超过 10 亿 DAU 的产品,如 Google、字节跳动和 Meta 的产品,每个 MAU 每年可能产生 50-100 美元的价值。对于 AI 产品来说,这个数字可能会更高。比如 Microsoft Office,每个 MAU 每年产生 100-150 美元的价值,因此从长远来看,OpenAI 可能达到 20-30 亿 MAU,每个 MAU 每年产生 100-200 美元的收入,这意味着年收入可能达到 2000-4000 亿美元。考虑到当前的估值,未来 5-10 年内可能有 5-10 倍的增长空间。

而且 ChatGPT 在广告方面也有巨大潜力。与 Google 相比,ChatGPT 的 query 字数更多,可以承载更复杂和长尾的查询类型。而且商业化 query 比例一直在增加。最近 Sam Altman 任命 Fidji Simo 担任 CEO of Applications,后者在硅谷声誉极佳,曾负责 Facebook 广告业务十年。

OpenAI 还做了很多工作,特别是在记忆功能上,并且在智能和幻觉之间取得了良好的平衡。

在研究方面,OpenAI 被认为是唯一一个能够同时平衡商业化和前沿探索的组织,为下一代范式转换预留了足够空间。因为研究发展本身就是一个渐进的过程,下一个重大变革可能需要等待两三年,这需要足够的耐心和资源来支持长期探索,而不仅仅是优化近期的 benchmark。目前来看,OpenAI 中有足够的组织在做这件事。

沿着 OpenAI 来看,会发现中国模型公司的估值很便宜,投资中国模型公司是很有性价比的。如果看好 OpenAI 的核心逻辑是因为有很强的模型、可以转化成很大的用户体量,有了广告之后还可以转化很强的变现能力。那么顺着这个逻辑,中国模型公司最大的劣势就得到解决了。

因为在中国商业模式只靠订阅是跑不通的,但靠广告,商业化的闭环是可以实现的。这些公司今天也都证明了自己可能落后 6 个月或 12 个月,但总体上只是稍微落后一点。

字节跳动

字节仍处在高潜增长区间,现在一级半市场估值约 3000 多亿美元,如果上市,有机会达到万亿美元市值。

公司有以下结构性增长点:

• 广告业务:

广告业务的未来增长主要看 eCPM 和 Ad load。从这两个角度,字节广告业务都还有很大空间。

1)Ad load 角度:

“内容即广告、广告即内容”,优质广告内容进入自然流量池,AI 可以提升匹配程度,来弱化打扰感。随着货架电商、本地生活、搜索等新场景扩容,整体 Ad Load 可持续抬升。

2) eCPM 角度:

字节可以做自动化投放:把人群、预算、版位、出价等做成一体化流程,来提高效率并降低门槛。

海外的 Meta 自动化渗透约为 70%;国内受版位复杂、数据与信号不足限制,短期自动化胜率仍弱于人工,比如快手约为人工效果的 65%,字节核心电商位未全面开放自动化投放。

• 海外市场

在海外市场,字节跳动的用户量仅次于 Meta,因为缺少印度市场所以很难追上 Meta,但除印度外,字节跳动在其他地区的用户量已可与 Meta 相媲美。

但字节跳动的变现率低于 Meta,核心在于广告系统仍处成长期:TikTok 起步较晚,受 IDFA 与地缘合规影响,信号/测量/工具链与闭环相对薄弱。随着广告主持续投入、数据沉淀与生态完善,ROI 将修复、变现率可能上行。

TikTok 在东南亚已成为仅次于 Shopee 的第二大电商平台,美国和欧洲也在逐步增长,电商反哺广告、广告促进电商,海外仍有充足增长空间。

• AI

字节管理层相当重视 AI,布局贯穿模型、中间、应用三层,全栈能力处于国内第一梯队。用量上,据业内反馈,DeepSeek 约一半 API 由字节供给,国内情感类应用也大量接入字节 API,真实调用持续反哺模型与产品。

在产品侧,字节有成熟方法论和中台支持来加速迭代,豆包领先优势明显,但仍需关注产品创新动能。

小红书

小红书的商业化变现和用户粘性持续超预期,今年会有几十亿美元利润、大几十的增速,所以可以千亿美元的估值。

排版:夏悦涵