谷歌突破3万亿美元,赶超英伟达只是时间问题

谷歌,除了总是被批评是大公司,已经具备了一家真正AI巨头的全部优势。

昨晚,谷歌站上了3万亿美元市值的高台。如果说,当英伟达市值站稳4万亿美元的时候,属于AI推理的时代真正降临了,那么,下一个历史性的关键时刻,就是AI时代领袖地位的交接。能超越英伟达的,最有可能的正是谷歌。

谷歌发明了Transformer架构,也最积极地自研ASIC芯片。算法与算力,AI时代技术全栈中最核心的两个环节,决定了每一个token的成本与价值,谷歌都紧紧抓在手里;它最懂大模型需要从硬件获得什么。仅仅这两项,目前就值至少9000亿美元,差不多是OpenAI的两倍。更别提谷歌还坐拥系统、应用与人才的整个生态,让token经济学在它手里,同时最大化规模效应和网络效应。

推理时代已经降临。如今,资金仍在迅速涌入卖铲子的英伟达,但是,应用市场传来了越来越多的好消息。OpenAI与Anthropic的年化经常性收入(ARR)正在爆发式增长;伴随着智能体摩尔定律的演进,一人独角兽企业也并非全无可能。正如进入预训练时代,数据中心级别GPU与HBM取代了消费级GPU与DDR的市场地位,进入推理时代,市场也正寻找更适合这个时代的硬件。

在推理时代,行业都深陷token经济学的焦虑之中。模型框架、硬件参数、工作负载,是影响推理阶段决定成本、速度与性能的重要因素。但是,无论哪一场竞争,背后真正支配整个生态的,始终是大规模计算所面临的物理极限,包括算力、内存与通信;最具长期价值的投资机会,往往属于那些能够为这些核心瓶颈提供解法的公司。事实上,英伟达最新的Rubin CPX,就是专门为代码生成和视频生成定制的。

就连黄仁勋也改变了吆喝方式,从“买得越多,赚得越多”升级为“免费的更贵”。他在“吓唬”它的客户,选择那些性能只有Blackwell架构的1/4的芯片,将导致潜在收益降低3/4。但是,博通的XPU叙事则讲述了另一个故事,市场正在加速走向AI定制芯片,用最合适的芯片逐步替代最强的芯片。谷歌则是其中的佼佼者。

在上个月的Hot Chips大会上,谷歌披露了第七代TPU Ironwood的更多细节。这是谷歌首款专为大规模AI推理设计的TPU,突破点非常多,几乎覆盖了“性能、扩展、能效、可靠性”所有维度。借助光路交换机(OCS),单个基于Ironwood的超节点(SuperPod)在纵向设计上最多可容纳9216颗芯片,总算力达到42.5 Exaflops,并共享1.77PB可直接寻址的HBM;同时,它还能够横向扩展至数十个超节点。它的每瓦性能是上一代谷歌TPU Trillium的2倍,降低了推理的运营成本,以及被忽略的碳成本。

谷歌正在开放自己的TPU市场。它现在已经是除了英伟达GPU之外的硬通货。全球最顶尖的前沿大模型厂商OpenAI与Anthropic都用上了TPU;OpenAI正在自研AI芯片,但奥特曼挖人,还是更信得过在TPU团队干过的。苹果也用过谷歌TPU训练自家AI,xAI则迷上了TPU的JAX框架。还有传言称,谷歌正在设法接近Fluidstack等新兴AI云服务商,将TPU部署到它们的数据中心里;它们此前属于英伟达阵营。

谷歌的TPU还将持续沿着token经济学指明的方向进化和扩展系统。决定后者成立的两条关键曲线,分别是持续上升的单位token价值,以及持续下降的单位token成本。

谷歌的Gemini 2.5,象征着它走出了创新者窘境;它的Gemini 3将进一步提升每一个生成的token的价值。Gemini不仅是模型,还是谷歌的超级应用,渗透进它旗下7个20亿用户规模的产品平台,这使得它针对模型与芯片的AI基础设施优化,甚至是模型-芯片协同设计,都能进一步通过规模效应降低单位token成本,通过网络效应提高单位token价值,放大token经济学的溢价。没有人比谷歌更懂Transformer需要从硬件获得什么了。

Gemini与它赋能的应用,正在让它的AI工厂疯狂地生产token。从5月的480万亿tokens,骤增至6月的980万亿,这一波是Veo 3带来的,还没算上Nano Banana“融化”的TPU。

谷歌已经凭借后来居上的Gemini,守住了AI技术对搜索与浏览器的颠覆。去年,搜索为谷歌带去了近2000亿美元的广告收入,OpenAI与Perplexity觊觎着这个庞大的市场。这场搜索的“诸神之战”,还为谷歌带去了意外的收获。针对谷歌的反垄断案终于裁决,谷歌无需剥离Chrome浏览器和安卓操作系统这两大重要业务;去年,同一位法官,还认为谷歌是“有罪”的。

尽管竞争“改变了本案的进程”,但谷歌利用AI对搜索业务的再造,包括AI Overviews搜索、AI Mode搜索、Google Lens搜索以及Circle搜索,都在创造更高的用户黏性。AI Overviews搜索的月活用户更是突破了20亿,并且将继续在更多国家落地。

在搜索中获得完整的AI体验,最终将提升每个token的价值。按照谷歌高管的说法,商业信息本身也是用户有特定意图时寻找的最相关信息,从第一性原理看,没理由AI在这方面做不好。而如果问题是服务成本,那凭借基础设施,谷歌也有信心比几乎任何对手都做得更好;而且,更大的瓶颈可能是延迟,而不是单位查询成本,这正是软硬件协同可以生效的地方。谷歌的TPU,肯定比英伟达的GPU更懂广告。

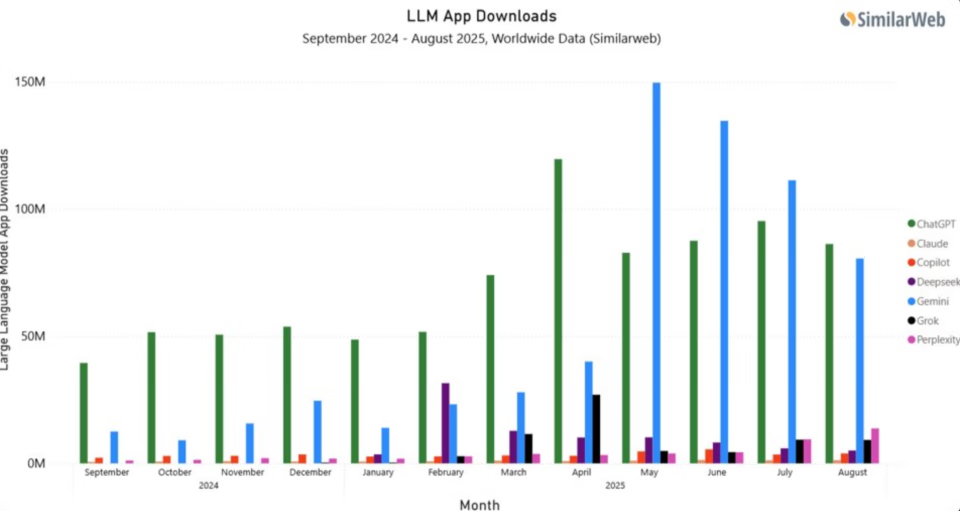

谷歌Gemini的活跃用户,仍然低于OpenAI的ChatGPT。前者月活超4.5亿,后者周活就达到了7亿。但是,最近几个月,Gemini的下载量开始激增。从5月至8月,谷歌旗下大模型应用Gemini的下载量,几乎都在ChatGPT之上。

大模型App全球月度下载

今日,Gemini更是登顶了美国等多个国家或地区的AppStore免费榜。多亏了Nano Banana,与数月前OpenAI的GPT-4o引发“吉卜力”风格漫画病毒式传播相似,它在两周内就累计完成超2亿次图像编辑,带动超1000万新用户尝试Gemini应用。与其说它的关键创新,在于生成酷炫图片,还不如说是在于更低门槛的编辑能力,同时保持原始照片的风格和一致。这是攻陷了大众市场的杀手级功能。

图像生成技术并非新生事物,MidJourney和Stable Diffusion的诞生,比ChatGPT还早,也吸引了大量的技术的早期接受者。但它们迟迟未能“出圈”。真正将这项技术转化为大众产品的,是GPT-4o与Nano Banana,证明了低成本、可视化的应用,将继续引领更大规模的消费技术市场;ChatGPT与Gemini也让这些功能变得更为可及。

在图像生成上的故事,也会在视频生成领域重演。在这个夏天结束的时候,每一位YouTube Shorts的创作者,以及Google Photos的用户,都可以采用Veo 3视频生成功能。谷歌还特地为此新增了竖屏视频格式支持。如果说,面向规模市场的消费者,在哪里生成就在哪里留存尤为关键,那么,谷歌至少比OpenAI更有优势,让创作者不仅只是支付了token成本,还能将token价值沉淀在自己的平台上。

更大规模的token经济,尚未真正成型。谷歌还储备了世界模型Genie、具身智能模型Gemini Robotics,混合现实操作系统Android XR,并复活了自己的智能眼镜项目。它还布局智能体之间相互通信的A2A协议,想做AI智能体网络的中心。

而且,谷歌还有一个庞大的物理AI生态,自动驾驶、电脑手机、可穿戴、智能家居,应有尽有。