QuestMobile2025全景生态流量秋季报告:三大阵营“生态级”碰撞形成三大特点,零售此消彼长,华为系统、金山办公出现增长

各位童鞋搭嘎猴啊,上周“AI应用行业月度报告”看的怎么样?有童鞋在后台留言:“眨眼间,伟大的2025年只剩下不到一百天了,为什么KPI永远跑不过时间……”😂😂淡定淡定,毕竟,“渺小的我”和“伟大的KPI”之战永不停歇,短期的胜负大可不必介怀!

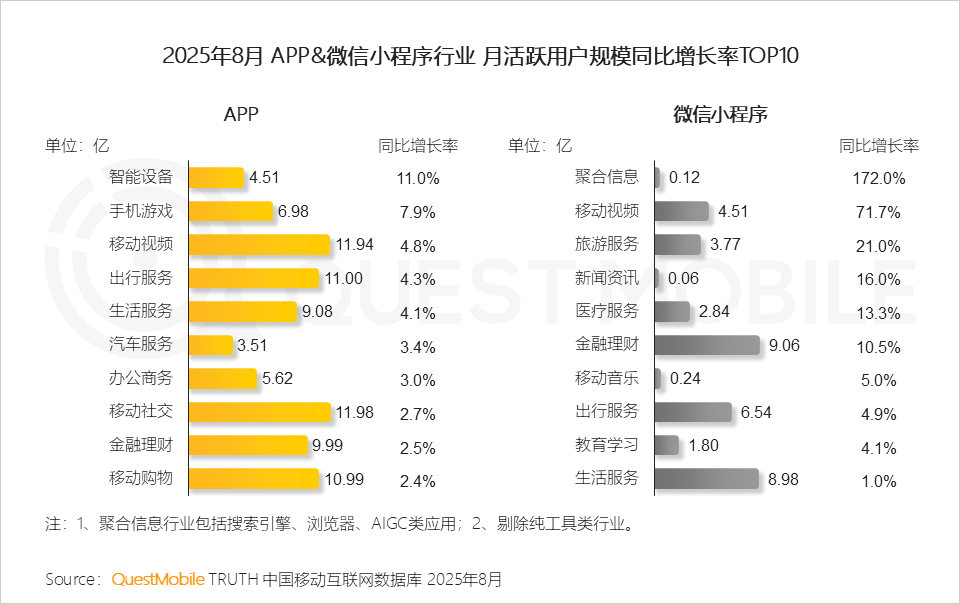

言归正传,今天就给大家分享一下 2025年全景生态流量秋季报告。QuestMobile数据显示,在AI等技术持续推动下,当前移动互联网持续深入到了生活方方面面,出现了高质量全生态的增长态势,截止到2025年8月,智能设备、手机游戏、移动视频、出行服务、生活服务、汽车服务等领域APP同比增速位居前六位,分别达到11%、7.9%、4.8%、4.3%、4.1%、3.4%。

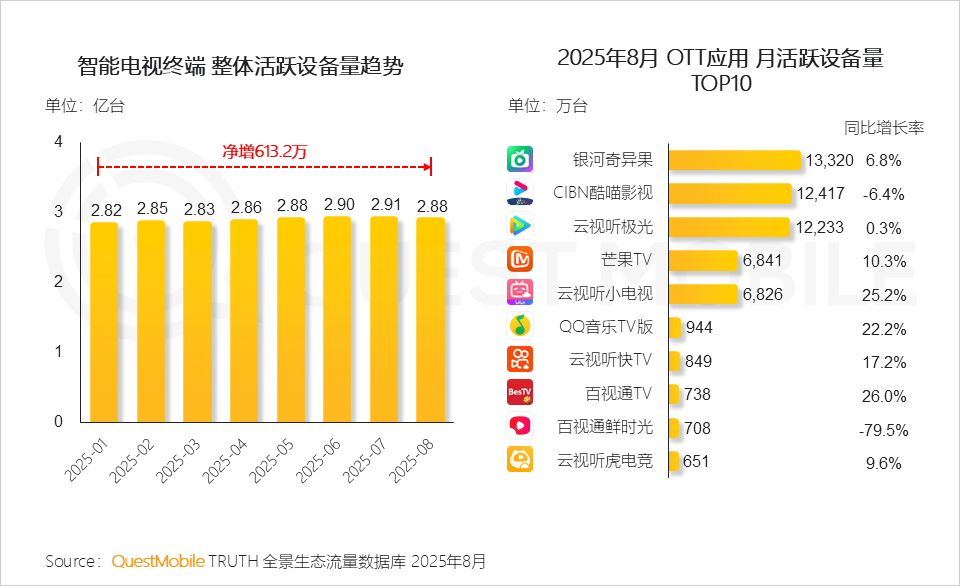

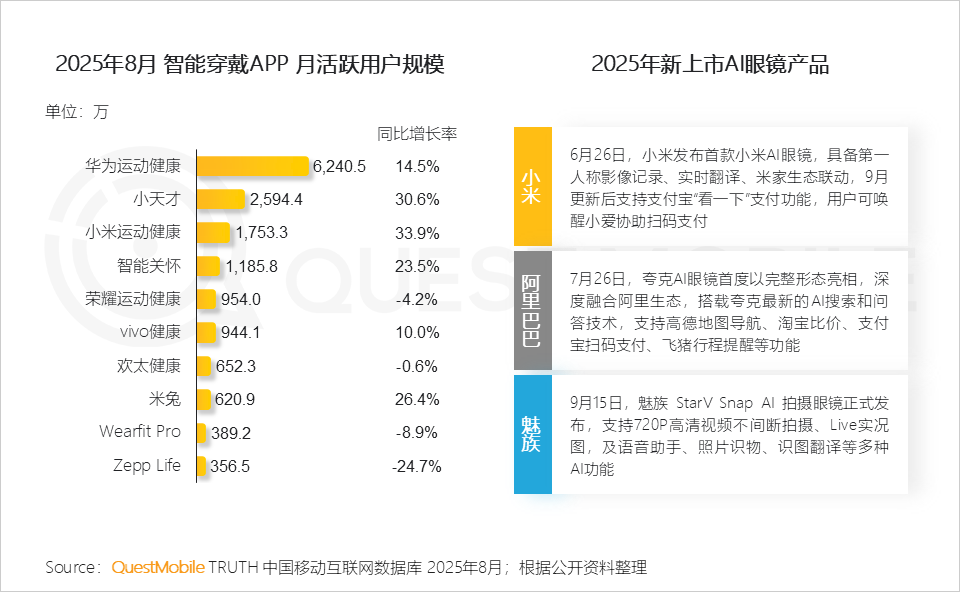

而在微信小程序方面,截止到8月份,聚合信息、移动视频、旅游服务、新闻资讯、医疗服务、金融理财等领域同比增速位居前六位,分别达到172%、71.7%、21%、16%、13.3%、10.5%;智能终端方面,截止到8月,智能电视活跃设备量达到2.88亿台;智能穿戴设备方面,华为运动健康、小天才、小米运动健康等APP分别为6240.5万、2594.4万、1753.3万。

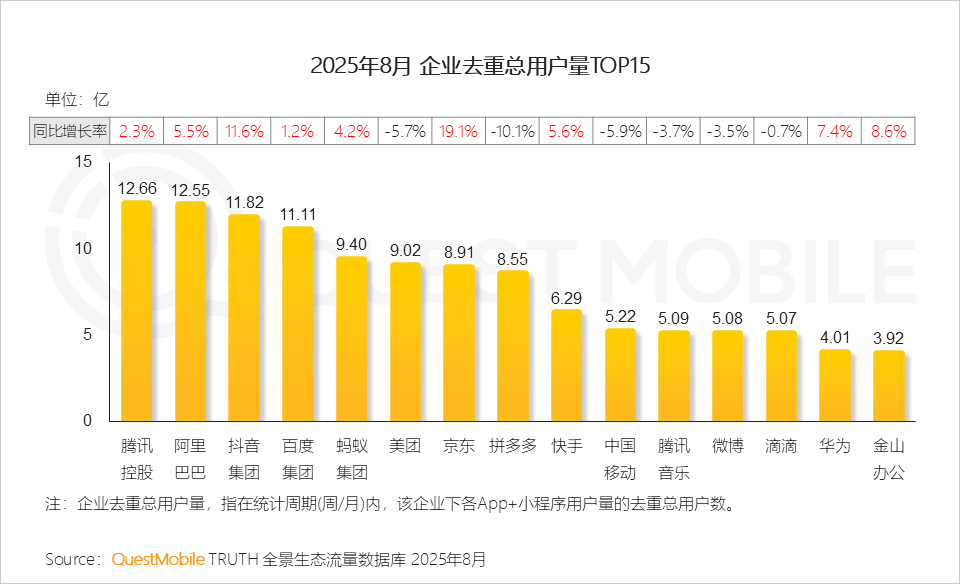

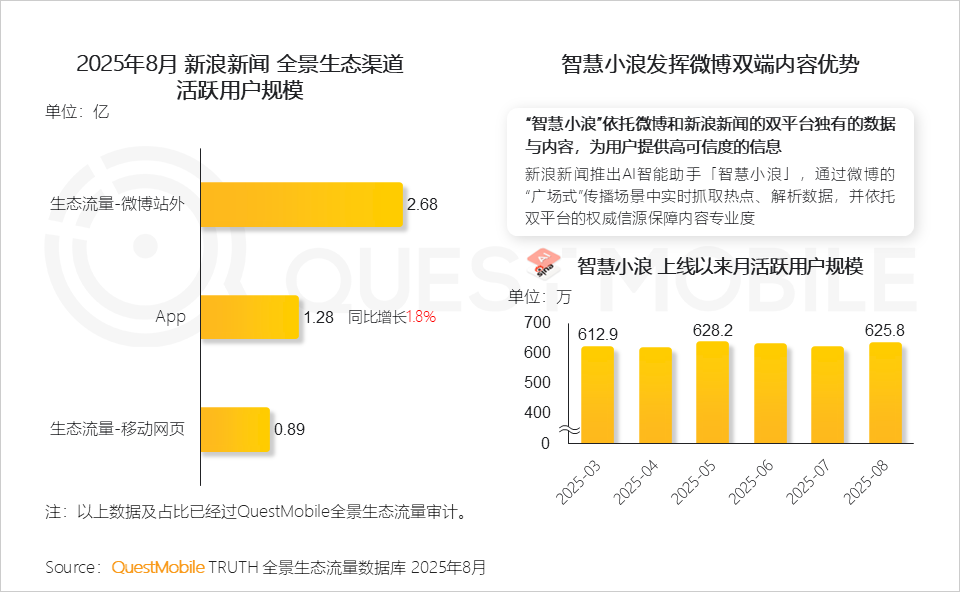

具体到企业去重用户量来看,腾讯控股、阿里巴巴、抖音集团、百度集团位于第一阵营,月度活跃用户量分别为12.66亿、12.55亿、11.82亿、11.11亿;蚂蚁集团、美团、京东、拼多多位居第二阵营,月度活跃用户量分别为9.4亿、9.02亿、8.91亿、8.55亿。快手、中国移动、腾讯音乐、微博、滴滴、华为、金山办公位居第三阵营,月度活跃用户量分别为6.29亿、5.22亿、5.09亿、5.08亿、5.07亿、4.01亿、3.92亿。

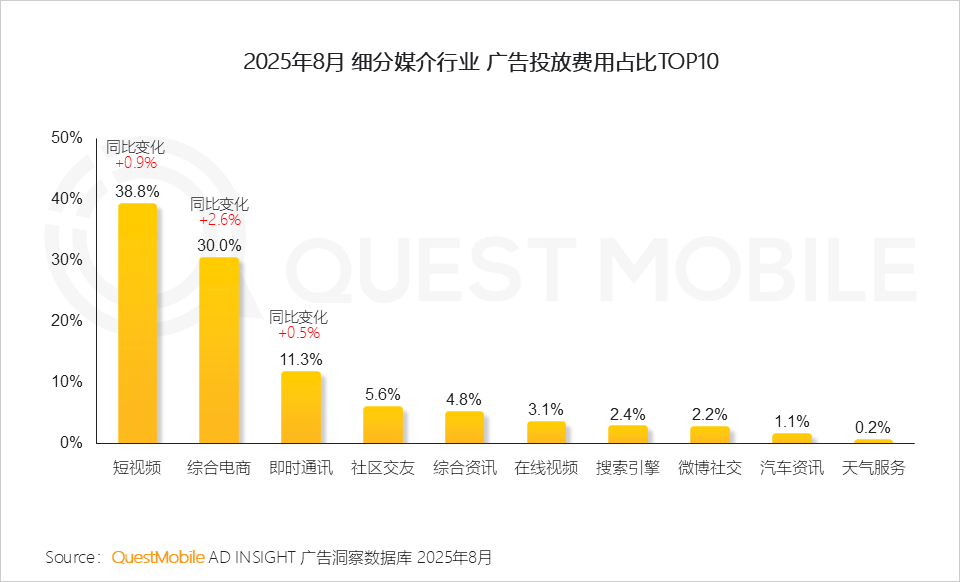

三大阵营构成了中国移动互联网生态级别的厮杀与对撞,对整个产业影响至深,而从总体数据上看,目前三大特点已经显现:首先,美团、拼多多同比下降了5.7%、10.1%,京东同比则上升了19.1%,反映出了上半年以来“传统电商+生活服务”的赛道级大拼杀仍在激烈进行中,各家都以各种补贴策略在各个渠道吸引用户,可以预见,最终结果将决定“零售”产业链上下游玩家的生存状态。

其次,抖音集团、快手同比增长了11.6%、5.6%,不仅反映出短视频领域的用户需求仍然旺盛,还显示出AIGC的爆发带来了更多维度的需求释放,例如,抖音集团内部不同领域活跃用户变化中,聚合信息和移动音乐同比增速分别为257.6%、85.9%。

第三,鸿蒙生态效应显现,从手机端向多终端扩展,生态伙伴协同效应显现,带动华为用户同比增长了7.4%;同时,移动办公类的需求持续释放则带动金山办公用户同比增长了8.6%……

具体各家表现如何?不妨看报告吧。

移动互联网进入“生态竞争”时代,

集团化、协同化运营成为主流

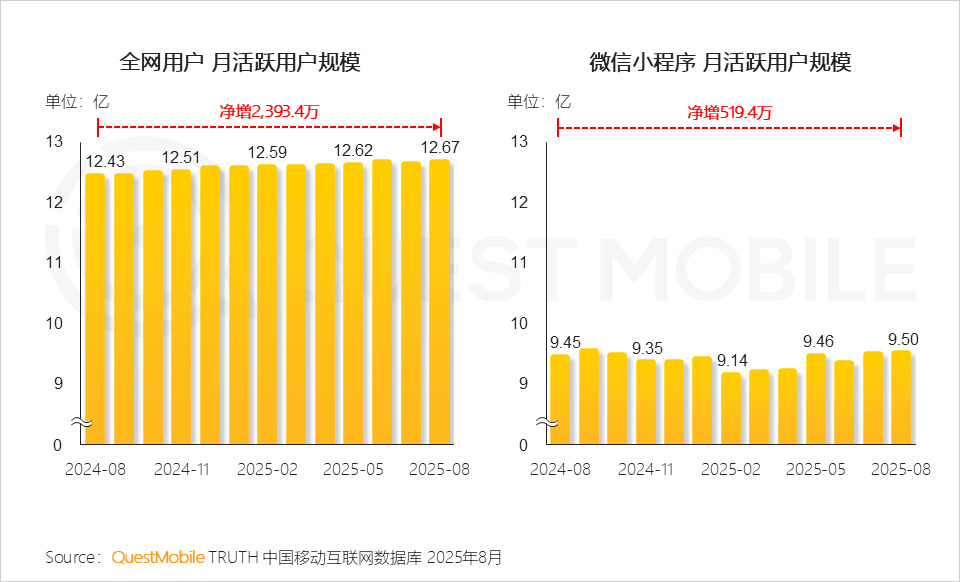

QuestMobile数据显示,2025年8月,全网流量已达到12.67亿,微信小程序端整体流量达到9.50亿,APP端增速更高。

企业基于现有业务特征积极进行衍生

布局,外卖、酒旅、AI赛道竞争火热

发挥多媒介渠道价值,构建跨终端、

跨平台、跨屏交互的融合生态

5、小米、阿里巴巴、魅族的AI眼镜产品集中上市,融合拍摄、翻译、支付、导航等功能,显示可穿戴设备正成为AI落地的重要载体,扩展用户使用场景

垂直平台通过跨界合作

实现生态扩展与场景深耕