内存“超级周期”来临,闪迪、美光是 AI 黄金时代的下一个赢家?

RockFlow

人工智能浪潮的初期,资本和目光聚焦于 GPU 算力的军备竞赛。然而,随着 AI 大模型的规模进入 PB 级时代,新的瓶颈已经浮现:存储危机。

昂贵的 GPU 正在被低效的存储和内存带宽拖慢,导致算力利用率低下,成为 AI 基础设施总成本(TCO)的隐形杀手。

存储,这个传统上被视为“配件”的行业,正经历一次重要升级。无论是模型训练、数据湖归档,还是未来 AI 生成视频对容量的爆炸性需求,都指向了一个清晰的结论:存储才是决定 AI 规模化和商业效率的真正上限。

本文中,RockFlow 投研团队将深度剖析 AI 如何推动一场为期多年的“内存超级周期”,聚焦于 HBM(高带宽内存)、DRAM 和 NAND 三大核心赛道,并通过对美光 (MU) 和 SanDisk (SNDK) 等美股领先公司的深度分析,为你构建 AI 存储时代的投资地图。

AI 工作负载的特点——高并发、大数据集、随机读写——对传统存储架构提出了颠覆性挑战。

在 AI 服务器中,GPU 的闲置时间往往是因为等待数据从存储单元传输到计算单元。据行业测算,AI 服务器中 30%-50% 的能耗可能用于数据搬运,而非实际计算。这种低效直接导致了高价值 GPU 的利用率下降,加剧了 AI 基础设施的总拥有成本 (TCO)。

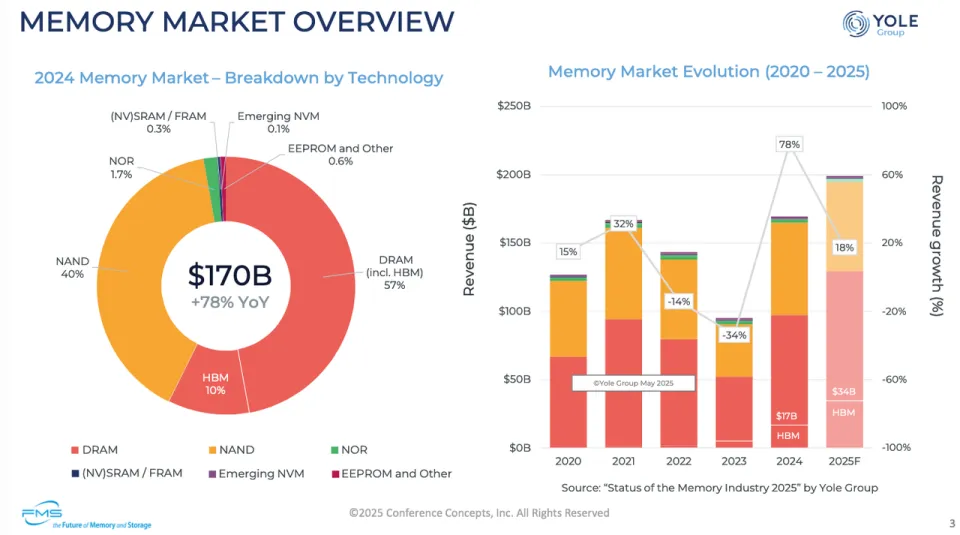

AI 时代要求存储具备三个关键属性:极高容量(Capacity)、极高带宽(Bandwidth)和低延迟(Latency)。这种需求将存储市场推向了双重结构性增长:带宽革命(HBM/DRAM)和容量爆发(NAND/SSD)。

HBM 的爆炸性需求,正以意想不到的方式重塑传统 DRAM 市场。HBM 由堆叠的 DRAM 芯片构成,其平均售价(ASP)远高于传统 DDR 内存。

HBM 的“虹吸效应”非常明显。内存制造商(如美光、SK 海力士和三星)有更强的动力将 DRAM 晶圆产能转向生产利润更高的 HBM 基础芯片。这种内部产能倾斜导致了传统内存市场的供应紧张。

由此带来的市场影响也很直接:制造商为 HBM 腾出空间而宣布 DDR4 停止生产。现有的 OEM 厂商对 DDR4 的抢购,导致其价格在短时间内飙升四倍多。这表明,HBM 对产能的占用直接抬高了整个内存市场的成本底线,同时也标志着新一轮“内存超级周期”的开端。

此外,鉴于 AI 带来的存储需求是非周期性的。大型科技公司在 2026 年继续加大 AI 基础设施投资的承诺,证实了这种增长势头的持久性。AI 需求的爆发速度远超传统 DRAM/NAND 扩产速度,导致供需持续失衡,尤其是 HBM,预计将持续供不应求至 2026 年底。

内存市场的竞争正从容量竞争转向技术制高点的争夺。

HBM4 主导权之争,其核心是先进封装与性能极限的挑战。HBM4 内存本身就非常昂贵,其价格只会更高。确立 HBM 市场主导地位对于内存制造商而言至关重要。

当前,SK 海力士在 HBM 领域一直处于领先地位。他们通过 DRAM 堆叠,以及将基础芯片切换至 5nm 等真正的逻辑制程工艺,展示了 10 Gbps/引脚的量产级速度,奠定了先发优势。但与此同时,美光和三星也在持续追赶:

三星克服 HBM3E 良率问题后,与 AMD 的 MI350 平台达成合作。

美光在 HBM4 样品传输速率上报告 9 Gbps/引脚,但面临 NVIDIA 等客户要求提升至 11 Gbps/引脚的行业新标准。美光正从自主研发的存储器节点转向与台积电合作开发基础芯片,以 5nm 等逻辑节点工艺来突破速度极限。

因此,这场 HBM4 的军备竞赛是决定谁能在本轮内存超级周期中胜出的关键,其高 ASP 将是决定未来内存厂商盈利能力的核心因素。

另一边,关于高容量存储革命的开展也是如火如荼。AI 视频生成(如 Sora-2、Meta Vibes)等技术带来数据量的爆炸性增长,将存储需求从 DRAM 传导至 NAND 闪存。

传统的数据存储在近线硬盘驱动器(HDD)中。然而,AI 数据量激增导致 HDD 面临供应链短缺,交货周期长达一年,价格水涨船高。企业级固态硬盘(eSSD)凭借更高的密度、更低的功耗(约 30% 降低)和更快的访问速度,正在加速取代 HDD。

还有 QLC NAND 的崛起——四层单元(QLC)NAND 闪存因其成本更低、存储密度更高,成为 AI 超大规模数据中心的理想选择。

例如,SanDisk 最近发布了基于 UltraQLC SSD,单块硬盘容量高达 256TB,远超目前最大容量 HDD,非常适合 AI 视频和数据处理。QLC 的存储密度和节能优势,使其必然成为云服务提供商的主流选择。

CXL 技术正成为 AI 存储生态系统的第三个关键催化剂。CXL 允许 CPU 和 GPU 共享内存池,极大提升内存容量和带宽的灵活性,有效解决内存墙问题。Type 3 CXL 存储器扩展设备无需增加主 CPU 内存通道的数量,即可扩展存储容量和带宽,降低总体拥有成本(TCO)。

据统计,当前已有超过 200 家公司加入 CXL 联盟,标志着 CXL 正在成为处理器的内存互连技术的共识。随着 CXL 2.0/3.0 规范的推出,内存池化和资源共享将大幅提高 AI 工作负载的内存利用率。

美光科技 (MU):被低估的 AI 内存领导者与 HBM 领域的雄心

美光科技是全球三大 DRAM 和 NAND 制造商之一,其投资逻辑的核心在于其 DRAM 业务(尤其是 HBM)在 AI 浪潮中的爆发式增长,以及其相对低估的股价。

RockFlow 投研团队认为,美光的增长故事正在超越传统周期性波动,转变为结构性扩张。其坚实的基本面有以下三大亮点:

DRAM 营收的惊人增长:美光 DRAM 业务在 2025 财年第四季度的营收同比增长近 69%,相比前两季度的增速显著加速。这一增速远超同期半导体行业平均水平,证明美光正有效地利用 AI 带来的结构性机遇。华尔街分析师预计,美光未来四个季度的平均年增长率将保持在 40% 以上。

创新驱动与研发投入:美光持续加大研发投入,过去 12 个月的研发支出已接近 40 亿美元的新高。这并非成本负担,而是其保持行业领先地位的战略投资。

AI 数据中心解决方案:新推出的超大容量 SOCAMM2 LPDRAM 专为 AI 数据中心设计,满足了 LLM 对超大容量、高能效内存的需求。

高性能游戏内存:同时推出性能最强的游戏内存 DDR5 Pro OC 6400 CL32,表明美光在快速增长的电子游戏市场也有明确的多元化布局。

财务健康与资本配置的严谨性:尽管在研发和资本支出上投入巨大,美光通过严谨的资本配置实现了净债务的显著下降。健康的资产负债表使其能够继续投资于高成本、高风险的 HBM 增长赛道,同时保持财务稳健。

美光在 HBM 领域的执行力是其未来估值能否进一步提升的关键。

如前所述,美光当前面临的挑战主要是在 HBM4 样品传输速率上报告 9 Gbps/引脚,但面临 NVIDIA 等大买家要求更高的 11 Gbps/引脚的数据速率。美光此前使用自主研发的 1-beta 存储器节点作为 HBM 基础芯片,成本较低,但限制了其达到更高数据速率的能力。

为了克服速度瓶颈并确保市场竞争力,美光宣布与台积电合作开发 HBM4 基础芯片。这是在 HBM4 竞赛中保持领先的关键举措。

尽管美光的基本面强劲且增长惊人,但其预期市盈率和价格/自由现金流比率仍显著低于行业中位数。这种巨大的股价折让表明市场尚未完全消化 HBM 带来的长期结构性利润。

在 RockFlow 投研团队看来,美光具备技术创新、市场领先和财务健康的优势,股价的低估是暂时的市场错位。投资者可将美光视为 AI 存储领域中,将高增长、高研发投入与严谨资本配置完美结合的核心投资标的。

SanDisk (SNDK):NAND 闪存的领导者与 AI 时代容量需求的捕手

SanDisk(SNDK)作为从西部数据(WDC)分拆出来的纯 NAND 闪存公司,正凭借其企业级 SSD(eSSD)的战略布局,成为 AI 时代容量爆发浪潮中的关键受益者。其投资逻辑基于其战略清晰度、产品线对标 AI 需求以及被严重低估的股价。

SanDisk 的崛起是其从周期性制造商向 AI 基础设施核心供应商转型的结果。当下,RockFlow 投研团队看好它的核心原因有四:

战略清晰度与盈利优先:2025 年 2 月分拆后,SanDisk 明确专注于 NAND 闪存,将战略重心从“不惜一切代价追求增长”转向盈利能力。这种新的纪律体现在通过控制产量和产能利用率来支撑定价。

业绩加速增长:战略和市场改善直接转化为强劲的财务表现。SanDisk 的财报持续超出预期,并明确指出价格上涨已经开始。其云终端市场在 2025 财年同比增长 195%,是 AI 驱动需求的有力证明。

产品线对标 AI 需求:

“Stargate”平台:即将推出的 “Stargate”企业级 SSD 平台是核心催化剂,采用全新设计的 ASIC 芯片和下一代 BiCS 8 QLC 技术,瞄准 AI 模型训练和推理所需的海量、高密度存储。

高容量的领先者:基于 UltraQLC 的固态硬盘,单块容量高达 256TB,具备巨大的存储密度和节能优势,是 AI 视频处理和数据湖存储的理想解决方案。

合资优势:与铠侠(Kioxia)长达 25 年的合资企业,共享制造和技术资源(包括 BiCS 8 节点),保障了 SanDisk 的制造规模和技术路线图。

但也需要注意其当下的一些风险因素:

首先,从当前竞争格局来看:HBM 领域的四大巨头(SK 海力士、三星、美光、金士顿)是其强大的竞争对手,尤其是在企业级 SSD 市场。

其次,它的绝大多数产品并非美国制造:公司 95% 的产品在海外生产,使其容易受到供应链中断和关税的影响。

第三是结构限制:作为免税分拆的条件,SanDisk 在两年内被限制进行某些并购活动,可能限制其在行业整合中的战略灵活性。

总结来说,SanDisk 代表了 AI 存储投资中,价值被严重低估的成长股。它在 NAND 闪存和企业级存储市场具有长期增长机遇,是 AI 领域中具备强大品牌价值、技术创新和高密度存储能力的核心投资标的。

其他 AI 存储赛道优质投资标的

除了核心的内存制造商美光科技 (MU) 和纯 NAND 领导者 SanDisk (SNDK) 之外,美股投资者还可以通过以下个股和 ETF 捕捉 AI 存储生态的多维度机会:

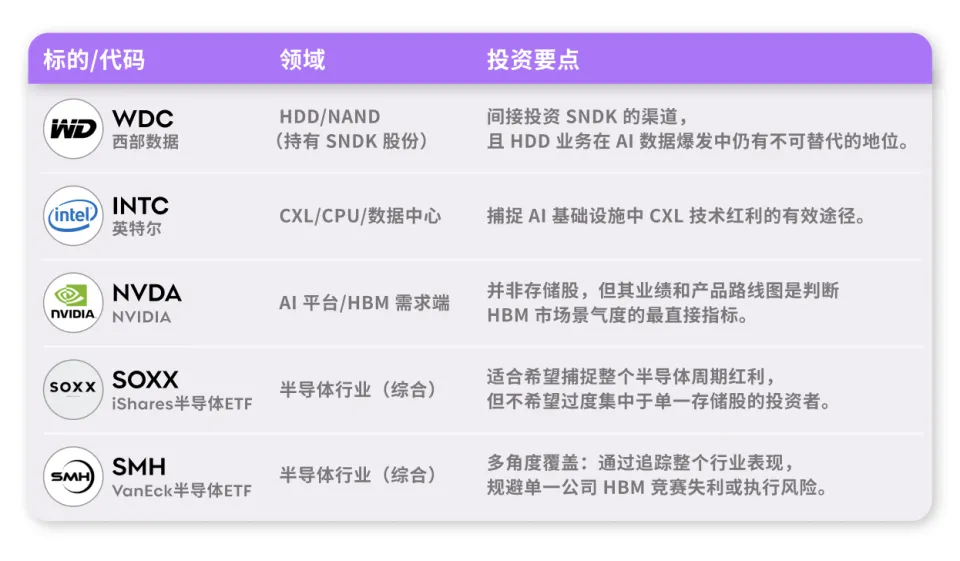

1)西部数据 (WDC)

作为 SanDisk 前母公司,持有 SNDK 约 19.9% 股份,间接享受其增长红利。同时,HDD 业务在近线存储短缺中受益,与 eSSD 形成互补。间接投资 SNDK 的渠道,且 HDD 业务在 AI 数据爆发中仍有不可替代的地位。

2)英特尔 (INTC)

INTC 的 CPU 平台(Xeon)对内存带宽和容量的需求直接拉动存储升级。CXL 允许内存池化,是解决 AI 内存墙的关键。捕捉 AI 基础设施中 CXL 技术红利的有效途径。

3)英伟达 (NVDA)

作为 HBM 的最大买家,其 GPU 对 HBM 的用量成倍增加,直接驱动了整个内存超级周期。它并非存储股,但其业绩和产品路线图是判断 HBM 市场景气度的最直接指标。

4)iShares 半导体 ETF (SOXX)

一个知名半导体 ETF,涵盖美光、英伟达、AMD 等芯片设计、制造和内存巨头,分散投资于整个 AI 基础设施供应链,包括存储、逻辑芯片和代工环节。适合希望捕捉整个半导体周期红利,但不希望过度集中于单一存储股的投资者。

5)VanEck 半导体 ETF (SMH)

另一个知名的半导体 ETF,与 SOXX 互补,确保不错过 HBM 供应链中的关键设备和制造环节。通过追踪整个行业表现,规避单一公司 HBM 竞赛失利或执行风险。

RockFlow 投研团队相信,AI 带来的“存储危机”是真实且长期存在的。存储行业已进入由带宽革命和容量爆发共同驱动的多年超级周期。

当下,AI 对存储的需求是指数级的,使得存储行业的周期性被弱化,结构性成长成为主旋律。在 HBM 溢价和 CXL 创新的驱动下,存储股不再是简单的周期股,而是披着科技外衣的成长股。

鉴于当前市场仍存在估值与基本面之间的“错位”,尤其是在美光和 SanDisk 等公司。投资者应关注那些能够有效管理资本配置、并在高阶存储领域取得突破的领导者。在 AI 需求持续强劲的背景下,现在正是布局具备技术优势和估值吸引力的 AI 存储核心标的的黄金时期。