美国AI算力新基建是“泡沫”吗?

【内容要点】

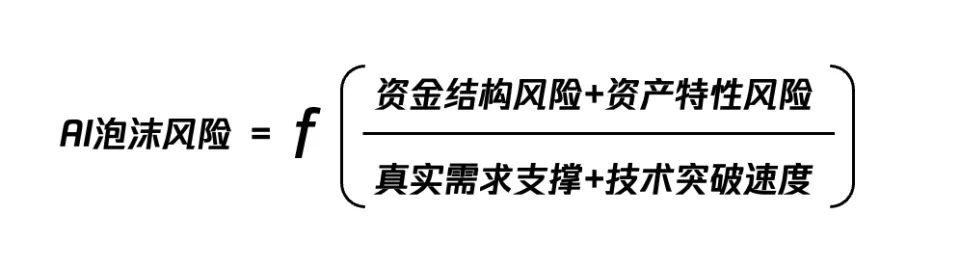

1.当前美国算力投资是在通用人工智能越来越近的趋势下,所做的超前基础设施布局。总体上,当前美国算力基建已有泡沫迹象,但尚未到失控的边缘,虽不能完全排除算力泡沫破裂可能性,但无论从当前大模型技术的快速迭代,大模型企业高速增长的营收,以及各行业上云落地的需求,都让这一巨额投资具备一定的合理性。

2.美国当前规划建设的大型数据中心项目总装机容量已突破 45 吉瓦(GW),这场建设热潮预计将吸引超 2.5 万亿美元投资。大西洋月刊文章设想了一种“崩盘机制”,即当这些巨额投资未能按预期变现、资本市场情绪转向、防御性抛售开始,就可能触发系统性的回落,科技股回落→估值压缩→投资放缓→AI 基础设施、芯片、数据中心等领域连锁受累。

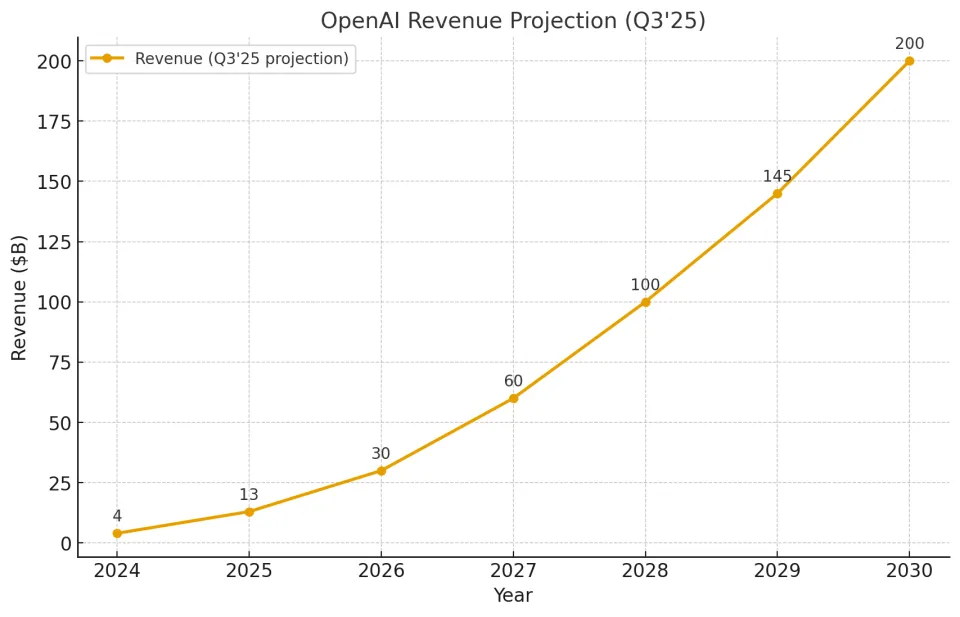

3.大模型企业的增长斜率足够高,对芯片供应的需求持续提升。从收入来看,以OpenAI和Anthropic为代表的美国企业在个人用户和企业用户两端均已实现可观收入。如预计今年底OpenAI的年化收入将超过200亿美元,比之前预测的130亿美元大幅增长,相比去年的40亿美元更是增长5倍,并计划到2030年增长至数千亿美元。

4.今年三季度,亚马逊、微软和谷歌的云计算收入受AI拉动,分别达330亿美元、309亿美元和152亿美元,同比增长分别达20%、28%和34%。大量的行业使用,也推高了Token使用量,仅Google 一家,10月公布的月均Token使用量就达到1300万亿。

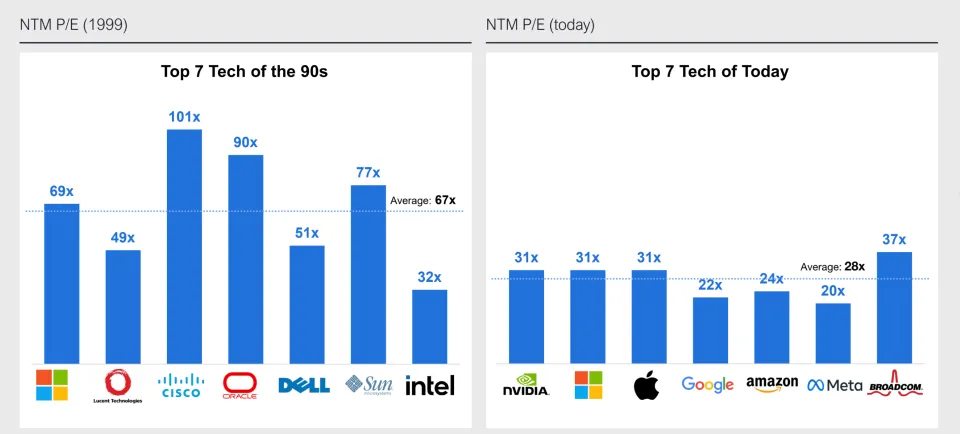

5.历史上,并非所有的长期投资都是泡沫。关于是否是大的泡沫,一方面看其到底是生产性的,还是非生产性的,如荷兰郁金香泡沫就是典型的非生产性泡沫,更容易破裂。另一方面,看钱的来源,是否是产业自有投资,还是大量举债,且是否被包装成各种金融衍生品,通过加杠杆酝酿更大的风险。对比2000年互联网泡沫时大型企业的估值,当前整体上虽然有一定程度的上升,但仍然处于一个相对合理的区间,有较强的业绩支撑保障。

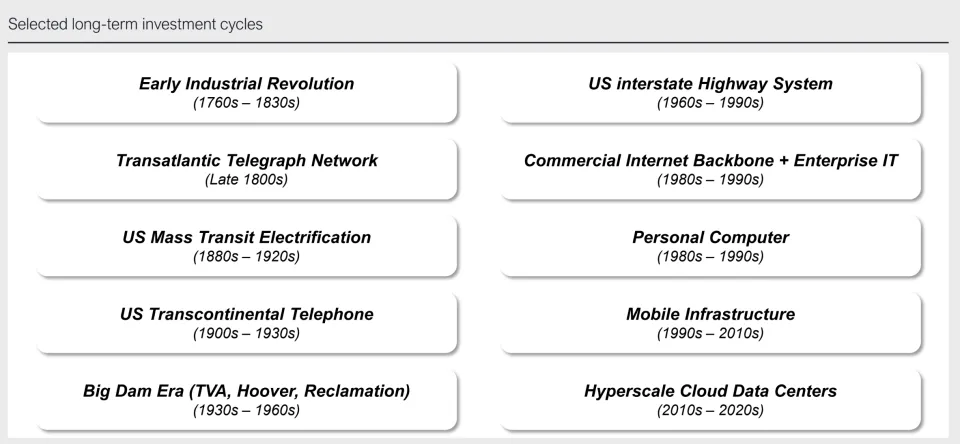

6.美国当前的AI算力投资浪潮,存在一定的技术迭代减缓、产业链循环投资、资金杠杆加高等潜在风险,也可能在短期内经历估值回调甚至“去泡沫”的阵痛。但这并不意味着其方向错误。纵观技术史,几乎所有的通用技术在成为基础设施的过程中,都伴随着周期性过热与纠偏。无论是铁路、电力还是互联网,真正决定成败的,不是泡沫是否存在,而是泡沫退去后留下了什么。

美国算力基建热潮,

引发潜在“泡沫”风险

AI算力是否有真需求?

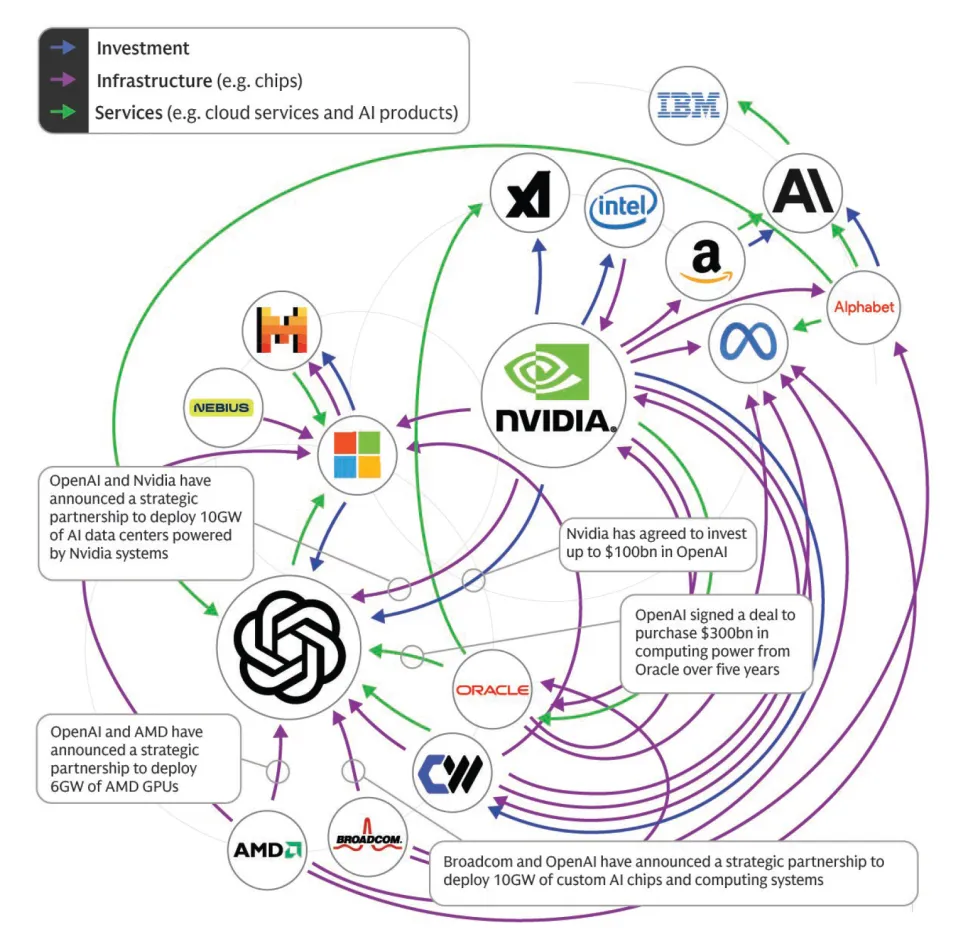

钱从哪里来?

这次已有泡沫迹象,

但风险可控,有望跨越周期