上市飙涨 5 倍、随后腰斩,英伟达“亲儿子”CRWV 股价神话何时重现?

RockFlow

2025 年 3 月,当 CoreWeave (CRWV) 敲响纳斯达克的上市钟声时,它不仅是在庆祝一家公司的 IPO,更是在宣告一个新时代的到来。

这家三年前还在靠挖掘加密货币为生的公司,如今已摇身一变,成为 AI 基础设施领域最炙手可热的独角兽,估值在短短几个月内从 230 亿美元飙升至 370 亿美元。

CoreWeave 的崛起,并非偶然的商业奇迹,而是 AI 算力需求爆发与传统云计算架构滞后之间巨大裂痕的产物。

它代表了一种被称为 Neocloud(新云) 的新物种:它们不卖虚拟机,不搞复杂的通用服务,只做一件事——以最快的速度、最低的损耗,将 NVIDIA 最顶级的 GPU 算力输送给极度饥渴的 AI 模型。

RockFlow 投研团队认为,Neocloud 正在打破 AWS、Azure 和 Google Cloud 的垄断,成为 AI 时代的“新基建”。本文将深度剖析以 CoreWeave 为首的 Neocloud 赛道,揭示其市值暴涨暴跌的背后逻辑、资本博弈与潜在风险。

每一次技术范式的转移,都会重塑基础设施的形态。互联网时代造就了以 CPU 为核心、擅长处理并发请求的传统云巨头(Hyperscalers)。然而,AI 时代的主角是并行计算。与新需求相比,传统云巨头的弱点在于:

架构错位:传统云的数据中心是为 Web 应用设计的,追求的是多租户隔离和资源利用率。但在 AI 训练中,这反而成了累赘。虚拟化层会带来 10%-20% 的算力损耗(即“虚拟化税”),而 AI 训练需要的是极致性能。

物理瓶颈:AI 集群对电力密度和散热的要求极高。传统机架设计功率通常在 10-15kW,而 NVIDIA H100/Blackwell 集群单机柜功率轻松突破 40kW 甚至 100kW。改造旧数据中心不仅成本高昂,而且周期漫长(长达 18 个月)。

网络延迟:AI 训练需要数千张 GPU 像一个超级大脑一样协同工作,这就需要超低延迟的 InfiniBand 网络,而传统云的以太网架构往往难以满足这种吞吐需求。

正是这种“排异反应”,给了 CoreWeave 等 Neocloud 趁虚而入的机会。它们从零开始构建 AI-First 的基础设施:全液冷机柜、无损网络、针对 AI 优化的调度系统。

除了技术需求变革所带来的影响,以 CRWV 为代表的 Neocloud 崛起背后,还隐藏着 NVIDIA 的深谋远虑。这场 NVIDIA “权力的游戏”主题很简单:扶持新王,制衡旧主。

过去几年,AWS、Google 和 Microsoft 都在疯狂研发自研 AI 芯片(Trainium, TPU, Maia),试图摆脱对 NVIDIA 的依赖。为了防止被“管道化”,黄仁勋需要扶持一批只卖 NVIDIA 显卡、没有自研野心的忠实盟友。

CoreWeave 就是 NVIDIA 选中的“代理人”。NVIDIA 不仅通过投资成为其股东,更在 GPU 极度紧缺时,将稀缺的 H100/Blackwell 产能优先分配给 CoreWeave。

此外,作为钦定的“技术试验田”,CoreWeave 是 NVIDIA 最新技术(如 GB200 NVL72)的首发平台。通过在 CoreWeave 上跑通大规模集群,NVIDIA 定义了 AI 数据中心的标准,迫使其他玩家跟进。

这种“资本+产能+技术”的全方位扶持,让 CoreWeave 拥有了对抗万亿巨头的底气。买 CoreWeave,本质上是在买 NVIDIA 生态的“超级分销商”。

CoreWeave 的扩张速度十分惊人。2022 年营收仅 1600 万美元,2024 年达到 19 亿美元,短短两年增长 100 倍以上。2025 年,随着 OpenAI 和微软大单的交付,营收有望进一步翻倍至 50 亿美元。

其商业模式简单来说,就是“算力租赁”。有人认为 CoreWeave 像一家航空公司,购买昂贵的飞机(GPU),然后按小时出租座位(算力)。但它更像是一家金融公司:利用与微软等巨头签订的长期合同(作为抵押物),从黑石等机构获得巨额债务融资,再购买更多 GPU,以此循环。

相比于传统云厂商的缓慢决策,CoreWeave 展现出了极强执行力。它在 2025 年第一季度就完成了 GB200 的初始规模化部署,并成为全球唯一提交 GB300 级 MLPerf 推理结果的云服务商。

市场普遍认为 CoreWeave 只是个“二道贩子”,但通过深入分析,RockFlow 投研团队相信,其护城河正在变深:

1)供应侧特权:与 NVIDIA 的特殊关系是其最大的护城河。NVIDIA 甚至签署了 63 亿美元 的容量保障协议,承诺在 2032 年前购买 CoreWeave 未售出的产能。这相当于给 CoreWeave 的扩张上了一道“保底锁”。

2)规模效应:截至 2025 年第三季度,CoreWeave 的合同发电容量已达 2.9 吉瓦 (GW),其中 1 GW 可供未来 12-24 个月出售。在电力成为 AI 瓶颈的今天,兆瓦级电力就是新的硬通货。

3)软件平台化:收购 Weights & Biases(MLOps 领域的领导者)是其战略升级的关键一步。这不仅增加了软件收入,更增加了客户粘性,使其从单一的算力租赁商向全栈 AI 平台转型。

不过,CoreWeave 的最新季度财报也暴露出其模式的脆弱性。

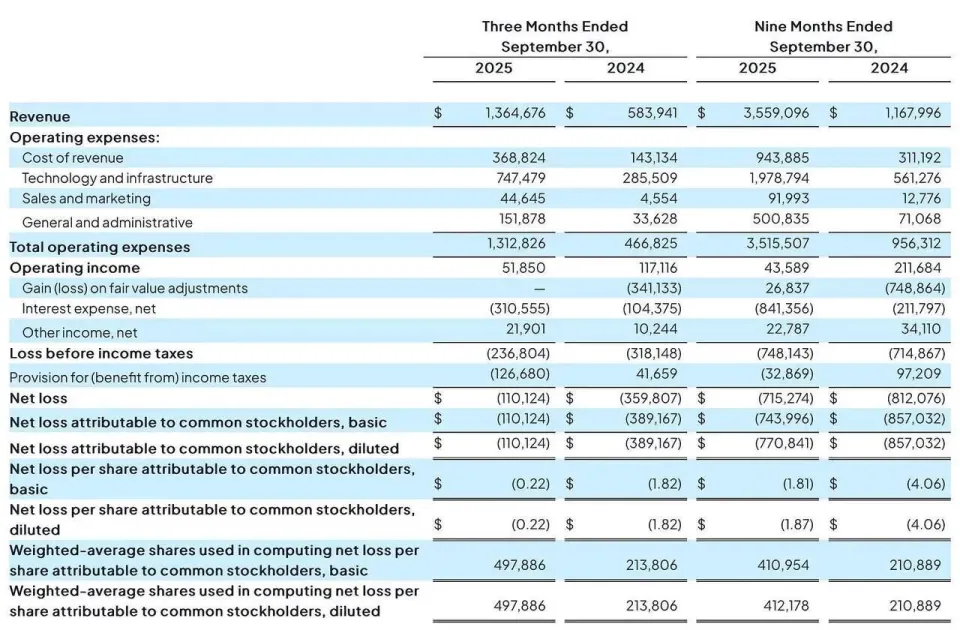

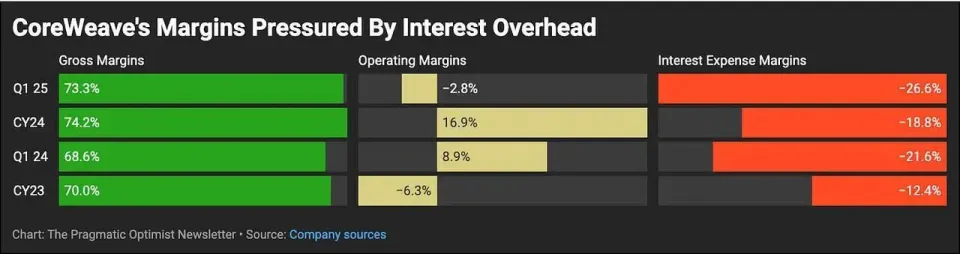

首先是高负债。截至 2025 年第三季度,总债务已超过 190 亿美元。虽然 EBITDA 利润率高达 60% 以上,但大部分被利息支出和折旧吞噬。公司前九个月净亏损达 7.15 亿美元。这是一家典型的“高杠杆、重资产”公司,容错率极低。

其次是客户集中度。2024 年,微软贡献了其 62%-72% 的营收。这种依赖性是致命的。微软既是客户也是竞争对手,一旦微软自建产能跟上或转向自研芯片,CoreWeave 的收入可能会断崖式下跌。

还有不可忽略的折旧风险。CoreWeave 采用 6 年作为 GPU 折旧标准,这在技术迭代极快的 AI 领域显得过于乐观。如果 NVIDIA 每两年推出一代性能提升 10 倍的新卡,旧卡的租金价格很难维持高位。

除了龙头 CoreWeave,Neocloud 赛道还有其他值得关注的玩家,它们提供了不同的风险收益比。

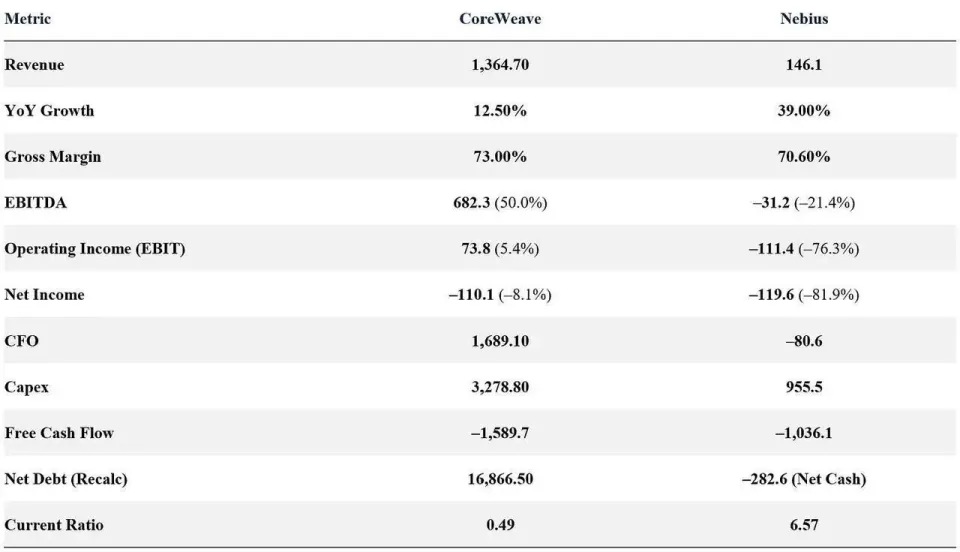

Nebius (NBIS):被低估的欧洲新贵

Nebius 是俄罗斯科技巨头 Yandex 分拆后的海外资产,被誉为“欧洲的 Google”。它拥有强大的技术基因和现成的 GPU 产能。

与 CoreWeave 的高负债不同,Nebius 拥有大量净现金,债务极低。它走的是“精益增长”路线,预计 2025 年 ARR 将达 10 亿美元。

近期与微软签订的价值 170 亿美元的长期合同,直接验证了其技术实力和交付能力。相比于 CoreWeave 的高估值,Nebius 提供了更高的安全边际。

产业链伙伴:Applied Digital (APLD)

Applied Digital (APLD) 是 Neocloud 的“房东”。它不直接持有大量 GPU,而是专注于建设和运营数据中心,为 CoreWeave 等提供托管服务。这种模式规避了 GPU 技术贬值的风险,享受数据中心资产升值的红利。

RockFlow 投研团队认为,如果 CoreWeave 能保持目前的势头,其千亿市值的路径并非遥不可及:

相对乐观估计,按照当前的增长势头,在 2030-2032 年,其营收有望高达 650 亿美元,EBITDA 260 亿美元。给予 25 倍 EV/EBITDA 估值,市值可达 6500 亿美元。前提是 AI 需求持续爆发,且 CoreWeave 能维持中低个位数的市场份额。

但与此同时,我们也不能忽视 2000 年思科 (Cisco) 的教训。当时思科也是互联网基建的绝对龙头,市盈率高达 150 倍。但随着产能过剩和技术迭代,其股价泡沫最终破裂。CoreWeave 面临同样的风险:当 AI 基础设施建设从“抢装期”进入“存量期”,其高增长故事能否延续?

因此,对于长期关注 CRWV 的投资者来说,以下几点非常重要:

其一,关注执行力而非 PPT:在积压订单(Backlog)动辄几百亿的今天,交付能力才是王道。重点关注 GPU 上线速度和电力并网进度。

其二,对冲单一风险:CoreWeave 是激进的选择,Nebius (NBIS) 是稳健的替代,NVIDIA (NVDA) 则是整个赛道的“收税人”。构建组合投资可以平衡风险。

其三,警惕微软动向:微软的资本开支计划和自研芯片进度,是 CoreWeave 股价最大的“黑天鹅”。

Neocloud 赛道正在经历一场疯狂的资本盛宴。CoreWeave 以 “光速” 奔跑,试图在巨头转身之前建立起不可逾越的规模壁垒。它既有成为 AI 时代“超级公用事业公司” 的潜力,也面临着高杠杆带来的生死考验。

对投资者而言,这不仅仅是一场对 AI 技术的押注,更是一场对 “供需周期” 的博弈。在算力依然是稀缺资源的当下,Neocloud 拥有着无可比拟的定价权。但当潮水退去,只有那些真正掌握了核心资产(电力、网络、客户生态)的玩家,才能屹立不倒。

RockFlow 投研团队相信,CoreWeave 是 AI 基础设施领域风险与机遇并存的极致样本。它值得被放入每一个关注 AI 未来的投资者清单中,但请务必系好安全带。