摩尔线程们,等待市场驱动的胜利

英伟达的AI叙事正显疲态,中国仍在寻找“下一个寒武纪”。今日,摩尔线程启动申购,即将登陆科创板,由此拉开国产AI芯片新一轮资本接力的序幕。

紧随其后的还有已经获得注册许可的沐曦股份,重新提交辅导备案的燧原科技,以及壁仞科技、天智数芯等;长江存储已经完成股改,长鑫存储启动辅导。它们都有望明年上市,集体建立起一个的国产AI算力生态。

但是,无论故事如何演绎,AI叙事最终的裁判,仍然归于市场。

寒武纪不是英伟达,摩尔线程们也还不是寒武纪。但各方都期待它们是。它们踩中了时代的节拍。2020年,摩尔线程成立,中美科技战已经打响,芯片国产替代迫在眉睫。上市前,摩尔线程的背后站着85家股东,是寒武纪同期32家的近3倍。

2025年,全球AI基建高潮真正开始,中国开源模型崛起,英伟达在华收入一时“清零”。于是,88天过会,122天注册,摩尔线程火速跑完所有流程。

这三大趋势正重塑市场预期,让投资者相信,“下一个寒武纪”并非遥不可及。按114.28元/股的发行价计,摩尔线程发行时市值约为537亿元,相当于1/10个寒武纪。但两者的收入差距并没有那么悬殊,前者上半年营收7亿元,后者约28.8亿元。

中国AI芯片正处于市场爆发期。据摩尔线程招股书,过去五年来,数据中心GPU产品以年复合70%的速度增长,预计未来五年还将增长10倍,至约6600亿元人民币。但是,过去几年,英伟达占据了中国超过70%的市场份额。

转机出现在2025年。年初,DeepSeek横空出世,凭借极致性价比迅速席卷市场。这让市场花了一段时间,才用“杰文斯悖论”重新建立对英伟达的估值逻辑。但对中国而言,DeepSeek的更大意义在于激活了本土开源模型生态,释放了本土推理芯片的潜力,使中国AI生态得以摆脱对英伟达缩水版芯片的过度依赖。中国开源模型崛起,中国市场将属于中国芯片,它高达数百亿美元。

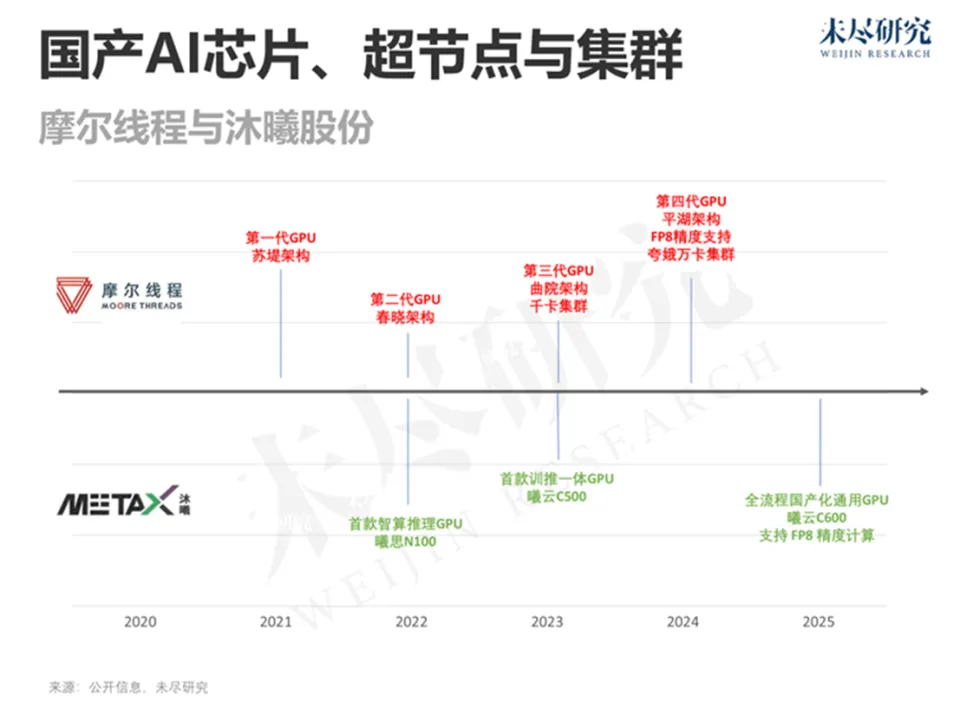

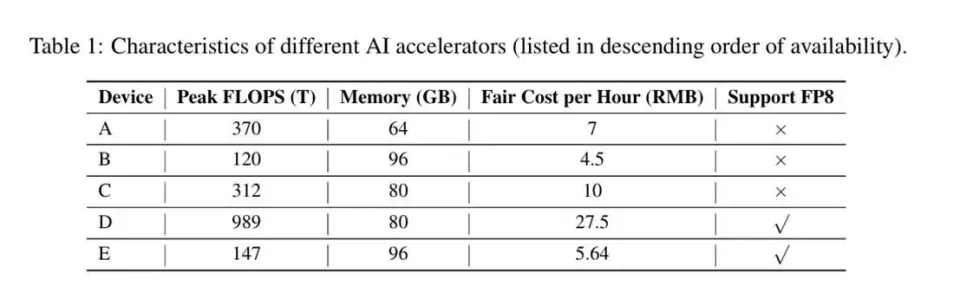

摩尔线程们准备好了。它们的招股书证实,国产主流在售AI芯片的算力性能,普遍介于英伟达A100与H100之间。随着它们新一代产品纷纷支持FP8精度计算,足够满足国产模型推理需求,理论上也支持模型预训练。摩尔线程称,基于S5000板卡构建的千卡GPU集群效率,可匹敌同等规模国外同代系GPU集群的计算效率;沐曦股份则称,MetaXLink高速互连技术,达到了与英伟达4nm制程工艺下旗舰产品(H200)相当的互连带宽性能。

两家企业在招股书中也都多次提及DeepSeek,包括后者在一定程度上降低对硬件的要求,以及自身芯片架构对DeepSeek模型的适配与优化。

市场格局正在逆转。2025年上半年,摩尔线程实现营收约7亿元,净亏损收窄至2.7亿元;同期,沐曦股份一季度营收达3.2亿元,亏损亦缩窄至2.3亿元。

但追赶仍然无法停息。英伟达与AMD等仍然希望再次将AI技术栈“倾销”至中国市场。事实上,尽管黄仁勋多次抱怨在华业务“几近清零”,但2025年第三季度,专为中国定制的H20芯片,仍录得5000万美元销售额,相当于摩尔线程们的收入水平。中国开源模型的训练与推理,同样也需要与更高效的芯片相协同,进一步提升token的经济性。这将持续倒逼国产芯片缩小与国际领先水平的代际差距。今年12月19日,摩尔线程将在其首届MUSA开发者大会上,发布全新产品和架构。

因此,高强度的研发投入仍将是常态,短期内仅靠营业收入难以支撑,从资本市场融资是关键跳板。过去几年来,为了不断追赶与英伟达的差距,摩尔线程们采取了异常激进的研发战略。2020年成立之后,近三年累计亏损了45亿元人民币,主要就在于每年超过10亿元的研发支出,而它的收入去年也仅4.32亿元。这三年来,摩尔线程研发强度(三年来总研发支出占总营收比例)约为600%。沐曦股份同样如此,三年累计研发支出22.5亿元,研发强度约为300%,累计亏损27亿元。

当前,全球AI生态的竞争,已经进入到模型-芯片协同设计的新阶段。英伟达将Anthropic纳入CUDA生态,不仅是为了绑定客户,也是为了针对性优化下一代GPU架构以适配其工作负载。它此前已经下注了OpenAI与xAI,至此,囊括了市场上最重要的三家AI实验室。谷歌则凭借自研TPU更低的总拥有成本(TCO),以及未来AI应用若深度绑定Gemini模型也将自然绑定TPU硬件的逻辑,成功吸引了巴菲特建仓。

中国同样如此。在最近的第三届亚洲愿景论坛上,中国半导体行业协会副会长魏少军就称,过去,中国大模型主要依赖美国芯片,美国芯片优化带动模型优化,中美大模型基本同构,但随着摆脱路径依赖,也许到明年上半年就能看到新进展。在对未来规划中,摩尔线程提及“软硬件深度协同的全栈技术整合”,沐曦股份则提及将“结合产业伙伴的需求优化软件栈的丰富度”,并反哺产业链上下游,共建开放生态。这正是它们赢得市场的关键。

此外,本土AI芯片还需直面前沿大模型预训练的终极考验。年初,蚂蚁集团尝试在包括国产芯片在内的5款不同类型的AI芯片上(外界普遍认为A与B分别来自华为与阿里),分别预训练Ling-Plus模型。这是一个总参数规模2900亿,激活参数288亿,数据集约9万亿token的MOE模型。结果,即便在相对弱势的硬件上,也能以更低的成本,训练出性能相当的基础模型,而且,无论使用哪款AI芯片,基准测试结果都几乎相同。

但挑战依然严峻。蚂蚁团队同时发现,国产AI芯片的稳定性仍有明显短板。随着谷歌Gemini 3确认扩展定律在预训练阶段依然有效,能否用国产芯片高效训练出追平前沿水平的开源模型,不仅将成为中国开源模型创新的最大看点之一,也将成为国产AI芯片赢得市场竞争的另一个关键领域。

资本与地缘政治的叙事充满变数,最终的答案只能来自市场本身。接下去,国内同行之间的竞争,将比想象中更为激烈。摩尔线程计划募资80亿元,沐曦股份计划融资39亿元,投资者们正在等待的,是一场真正由市场驱动的胜利。