H200放行还吃了回扣,能双赢吗

黄仁勋穿着西装,在华盛顿的持续游说最终迎来了回报。特朗普允许英伟达向中国客户出售H200芯片,代价是需要向美国政府上缴25%的收入分成。

是否放行、如何放行,近几年来一直是美国对AI芯片在市场与安全之间的博弈。现在问题抛给了中国。是否接纳、如何接纳,也将影响中国AI生态的局部与全局、短期与长期。

在特朗普看来,放行H200不但能支持美国就业、加强本土制造业,而且政府拿回扣利好美国纳税人。但他并未放宽对更先进的Blackwell或Rubin芯片的限制。这一政策调整,同步适用于AMD、英特尔以及其他美国芯片厂商。特朗普还暗示,中方对此回应积极。今日,中国外交部在答记者问时也表示,中方一贯主张中美通过合作实现互利共赢。

从股市表现来看,英伟达与AMD,以及寒武纪与摩尔线程,市值普遍上涨,一时称得上双赢。

此前,黄仁勋一直都在抱怨美国的出口管制政策,阻碍了美国赢得AI竞争。他看到中国AI芯片正在崛起,对英伟达形成了挑战。年中,美国政府解禁缩水版的H20,但在华销售接近停滞,最近一个季度英伟达在中国的市场份额几近清零。就在上周,黄仁勋还声称,即使是H200,都已经不够先进,没有把握中国客户是否真的会要。

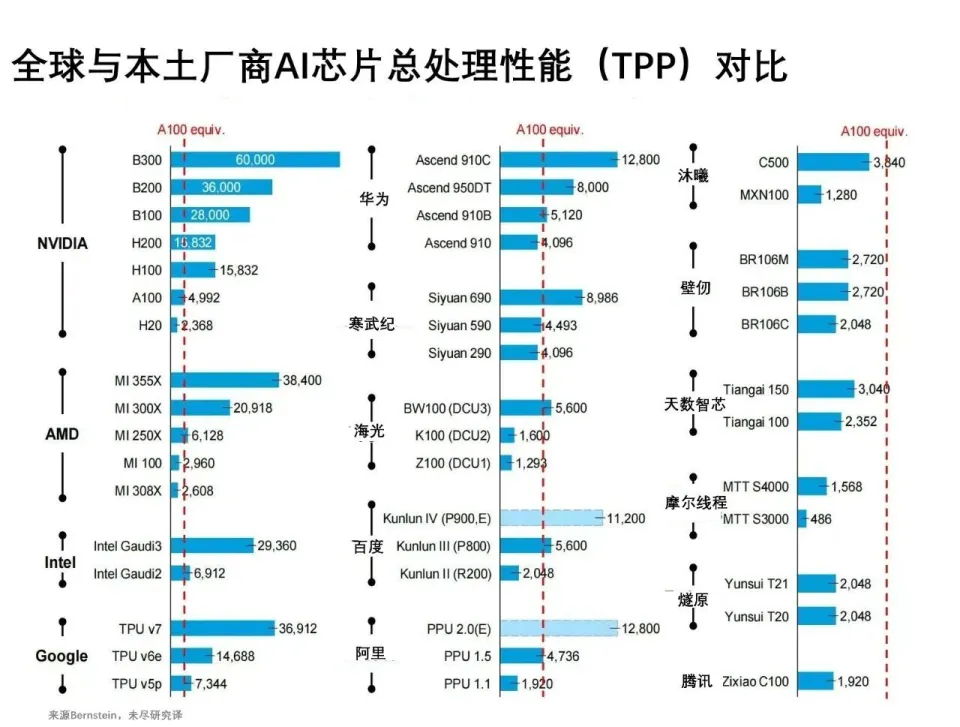

对于黄仁勋的表态,我们不必全盘照收。先进与否,视参照物而定。H200于2023年11月发布,2024年下半年规模出货。它拥有141GB显存,4.8TB/s带宽,FP8精度下稠密算力高达约2pFLOPS。它的总处理性能(TPP)是曾在中国大卖的H20芯片的6倍以上,是目前美国最先进芯片B300的1/4。

TPP是拜登政府时期芯片出口管制的核心指标,合规门槛卡在了4800以内,如H20在FP8位宽下算力296TFLPOS,即TPP为2,368。随着中国AI芯片的迭代升级,已经失去了意义。据年底抢滩上市的摩尔线程们的招股书,目前,国产主流在售AI芯片的算力性能水平,普遍介于英伟达A100与H100之间。

不过,H200相对H100,算力性能不变,内存容量与带宽性能大幅提升,相对中国主流AI芯片,甚至在研的下一代芯片,单卡性能短期内仍然具备小幅优势。按照华为披露的芯片迭代路线图,它将于2027年发布昇腾960,FP8算力性能追平H200,内存容量与带宽全面反超。这意味着,仅就单卡性能而言,双方尚存三年左右代差。

全球AI竞争,很大程度上仍是模型竞争。明年,中国开源模型阵营要想继续保持紧追美国前沿闭源模型的节奏,仍然需要足够数量、足够强大的AI算力。DeepSeek-3.2年终压轴发布,坦言算力正在限制中国开源模型进一步追赶的后劲,影响涉及预训练和后训练等阶段。据智库IFP统计,H200仍是当前前沿模型主流算力基础设施,全球最强大的20个GPU集群有18个主要使用Hopper架构芯片。有意思的是,明年包括DeepSeek-V4在内的中国开源模型与美国闭源模型展开竞争,会用哪家的芯片训练。

DeepSeek-3.2年终压轴,追上OpenAI,遇上Gemini,算力正在影响后劲

(2025/12/2)

阅读全文>

从短期看,中国放行H200,势必会对国产AI芯片的市场份额造成一定冲击。据伯恩斯坦(Bernstein)预测,如果英伟达无法提供H20水平以上性能芯片,那么明年中国AI芯片将在本土市场占据80%的份额。其中,华为占据50%,寒武纪、海光合计占据17%,互联网巨头的阿里平头哥、百度昆仑、腾讯紫霄合计占据8%。英伟达一度占据中国市场约70%的市场份额。

但份额被挤压,并不意味着收入会受到同等程度的冲击。H200创造的更多的是训练市场的新增需求,而国产芯片主要集中在推理市场。而且,H200对更注重安全的信创市场影响不大。今年,国内有互联网大厂资本开支不及预期,侧面证明H200与国产芯片之间,并非简单意义上的替代关系。

此外,面向垂直业务、自研大模型、芯片与云基础设施一体化的科技巨头,自研推理芯片已经成为全球趋势。英伟达新推出的Rubin CPX 等产品也表明,并非所有应用场景都依赖极高的内存带宽;在国产芯片就快赶上H100的节点上,且超节点成为关键解决方案的前提下,对于推理场景,仅提升了内存性能的H200,性价比并不显著。

产能因素也将影响冲击。Bernstein的分析显示,明年国产AI芯片的产能不会大幅跃升,放行H200主要填补的是国产AI芯片的供应缺口。反过来看,H200采用台积电N4工艺与CoWoS高端封装,与Blackwell争夺产能几乎不可避免。它在中国的交付节奏,一方面取决于英伟达的库存储备,另一方面受到供应链的制约。

还有一个易被忽略的时间因素。特朗普松口H200出口,还需要一整套行政流程,包括细则的解释与执行。美国政府想要确保收到25%分成,就要建立一整套清晰、可核查、可审计的流转追踪机制;英伟达最不擅长的就是用心搞清楚自己的芯片最终通过谁流向了哪里。