Benchmark 新合伙人 Everett Randle: 忘掉 SaaS 逻辑与毛利率,AI 时代估值看单客价值

编译:Haina、Arlene

在 AI 创业与投资迅速升温的这两年里,一个微妙但普遍的困惑正在出现。

许多 AI 公司在真实使用中展现出惊人的价值密度:用户愿意为它们付出远高于传统软件的预算,它们深入到工作流、决策乃至执行层;但当这些公司被放进熟悉的 SaaS 模型里审视时,却往往显得“不够好看”:毛利率偏低、成本结构复杂、增长路径难以线性外推。

与此同时,另一类公司在融资与叙事层面几乎完美,却迟迟无法在真实环境中建立持续、高频的使用。

问题也许不在公司本身,而在我们仍然使用的那套判断坐标系。

过去十年,VC 行业高度依赖一组被反复验证的标准:毛利率、单位经济模型、可预测的扩张曲线。这套体系在 SaaS 时代行之有效,但当 AI 开始直接介入人类的认知、判断与执行环节时,这些指标是否仍然足以解释价值创造,正在变得不那么确定。

Benchmark 新合伙人 Everett Randle 的这场访谈,正是在这样的背景下展开的。他从自己在 Founders Fund、Kleiner Perkins 与 Benchmark 的经历出发,反思了为何一些看似理性的判断在 AI 时代失灵,也尝试提出一种尚未完全定型、但正在形成的新视角:

1、为什么必须放弃 SaaS 毛利率迷信;

2、为什么高 Usage 的真实产品,会在 AI 时代迅速碾压“尚未发布”的豪华融资项目;

3、为什么真正的护城河依然是技术,而不是分销或资本;

4、在历史级机会面前,为什么“结构、稀释、条款”这些理性分析,往往只是在掩盖决策者缺乏直觉的事实。

这些判断正在真实地影响顶级基金如何配置资本、如何定义“好公司”,以及为什么一些看似理性的 VC,会系统性地错过 OpenAI 这样的时代级资产。

01.

从 Mary、Peter 和 Mamoon 身上学到的经验

Harry Stebbings:你曾与最优秀的人共事,在 Founders Fund 与 Peter Thiel 、在 Bond 与 Mary Meeker、在 Kleiner Perkins 与 Mamoon Hamid。你最大的收获是什么?

Everett Randle:我热爱 VC 的原因在于通往成功的路径并不唯一,有很多不同的策略和框架可以使用,并且仍然能获得惊人的回报。Mary、Peter 和 Mamoon 有截然不同的风格和实践他们技艺的独特方式。

提到 Mary Meeker,外界总标签她为 Quantitative investor。她在互联网泡沫时期是 Morgan Stanley 的股票研究员,然后来到 Kleiner Perkins。大家都在谈论她建立的 DCF 模型和她处理的所有数据,但她实际上是我共事过的最 Qualitative 的投资者。

她看财务模型如同读《黑客帝国》的代码。她会列出一个公司历史上的所有连续数据,以及未来的预测数据。当她看这些数字时,她实际上是在看这个公司在 8 到 10 年的时间范围内会演变成什么样子。比如看 Doordash 的模型(我们在 Kleiner Perkins 领投了成长轮),她看到的不是“七年后 80% 的增长”,而是“20% 的家庭将每月订购外卖”。从她那里我学到:在风险投资和增长投资中使用数字,并希望以量化驱动时,不要陷入量化分析的视角。实际上,要用数字来驱动投资的叙事和故事。

Mary Meeker Linkedln主页

关于 Peter Thiel,他的才华和天才实际上更多体现在他建立公司的方式上,甚至超过了他的投资本身。他在 Founders Fund 建立了一套激励结构和机制,几乎是在不断地测试你的信念。

例如,Founders Fund 有一个项目,任何参与投资的人,或者领导一项投资的人,都可以个人跟投这笔交易,就像做天使投资一样。乍一看这像是个福利,但深层次看,这是一个“信念测试”。如果你在推一个大家觉得还可以但不是特别棒的案子,为了不搞砸融资,你建议基金跟投 Pro rata,但你自己却不愿意放自己的钱进去。Peter 就会问你:“既然你都不愿意放自己的钱,为什么我们要把 LP 的额度分配给这个?”Founders Fund 有 100 种类似的事情来测试你是否有真正的 High Conviction。

Founders Fund Portfolio (部分)

Harry Stebbings:我喜欢“信念测试”的说法。但对还没实现财务自由、要交房租的年轻人来说,这会不会让他们因为缺钱而错过好交易?我想在 20VC 引入这个机制,但不想让财务压力束缚住团队。

Everett Randle:很有道理。但在 Founders Fund,逻辑就是 All-in。当时我们很多年轻人甚至用无抵押贷款来跟投,回报最终非常惊人。这就是 Peter 设计组织的方式,他要求全身心投入。他在 PayPal 时甚至有个制度,如果员工住在公司附近几英里内,就能拿更多的钱。他不在乎你是否有净资产,但他期望你充满干劲,自己想办法解决问题。

Harry Stebbings:关于 Founders Fund 的内部运作,有什么是外界不知道但应该知道的?

Everett Randle:外界觉得 Founders Fund 是个黑匣子,一群怪人拿到了惊人回报。入职前有人提醒我:“小心那里的文化,听说他们在投委会上会互相吼叫。”

进去后我发现,这种吼叫源于极深的安全感。就像兄弟姐妹吵架,本质是追求极致的真相。你不需要担心冒犯 GP,可以毫无保留。入职刚几个月,我就发邮件激烈反驳过 Keith Rabois,这在别处可能是职业自杀,但在 Founders Fund 却受到了表扬。我们扁平化管理。只求真理,不搞官僚政治。

Keith Rabois,曾在 PayPal、LinkedIn 和 Square 等公司担任高级管理职务,曾在 Khosla Ventures、Founders Fund 作为投资人,track 包括 YouTube、Airbnb、DoorDash 等众多科技巨头。

Harry Stebbings:你从 Kleiner Perkins 的 Mamoon Hamid 身上学到了什么?

Everett Randle:Mamoon 是我最好的导师之一,教给了我两件最重要的事:

第一,必须在职业生涯早期近距离观察卓越。你需要亲眼看到最顶尖的团队、创始人是如何运作和建设公司的。如果你没见过“A++ 级别”的运作方式,你在野外就很难识别出它,也不知道该用什么标准去要求 你的被投公司。Mamoon 总是让年轻人参与到那些顶级公司的董事会中,以此建立标准。

第二,培养对产品和人才无懈可击的品味。看他投的 Figma、Glean 或 Rippling,虽然是 B2B,却像消费级软件,能获得极高的用户喜爱度和参与度。他培养出了一种非常深刻的理解,知道自己在哪里能发光,在哪里能对公司有深入的了解,然后他磨练了自己做这件事的品味。所以他鼓励我,也鼓励与他合作的人,真正培养出一种独特的品味,专注于那些你认为将成为大赢家的人才、产品和公司。

Mamoon Hamid Companies Backed (部分)

Harry Stebbings:Mamoon 有次邀请我参与 Revere 的交易,我甚至跟团队说:“尽职调查结束了,因为是 Mamoon 让我们投的,这就够了。”

02.

关注单客绝对利润而非毛利率

Harry Stebbings:你是否有在可塑性上错过 deal 的例子?

Everett Randle:最近的惨痛教训是 OpenAI 的 320 亿融资轮。PE 出身给了我优势,也制造了盲点。ChatGPT 发布时,我就意识到这是个惊人的产品。

但融资时我被结构问题吓退了:非营利架构、员工股转让、复杂的转换机制,还有预想中的严重稀释。我当时只见树木不见森林。事后看,这些风险确实存在,甚至差点搞垮公司,稀释也确实发生了。但最终这些都不重要。

最终重要的是它拥有历史上科技公司中最强劲和增长最快的轨迹,是用户口袋里最好用、最有用的产品。在这方面 Thrive Capital 的 Josh Kushner 做得最好。他依靠直觉投资了 Spotify 和 Instagram,认定无论如何都要投。我也需要学会更多地信任直觉,而不是让那些愚蠢的问题干扰判断。

Harry Stebbings:你觉得明年 OpenAI 能站上万亿关口吗?

Everett Randle:我认为它明年会成为一家万亿美元的公司。在年底或者明年第二季度,他们轻松地以万亿美元的估值融资。

Harry Stebbings:你愿意持有 OpenAI 500 亿的份额还是 Anthropic 350 亿的份额?

Everett Randle:很明显,在 Kleiner Perkins,我们投资了 Anthropic,我们在内部也讨论过很多,这是一个很有趣的辩论。OpenAI 还是 Anthropic,以最后一轮的价格来看,我认为它们代表着相对不同的东西。

就下行风险而言,我不知道有什么能阻止 ChatGPT 以它现在的速度增长。所以我认为仅凭这项资产,它就价值难以置信,而且是完全锁定的。毫无疑问,它将是未来五年最重要的消费目的地,也是未来五年最重要的消费应用。

其他所有领域仍然是肉搏战,尤其在编码方面。我认为 OpenAI 实际上在 Codex 上做得非常好,并且在 Anthropic 面前取得了他们以前没有的进步。在 B2B 的所有方面,现在 Anthropic 在 B2B 上可能略占优势,他们在真正掌握商业化方面投入了更多的时间和资源。在编码方面,Anthropic 仍然凭借 Claude Code,以及他们拥有的 Sonnet 和所有模型,可能仍然稍微领先于 OpenAI。

但考虑到 ChatGPT,我可能宁愿以 500 亿投资 OpenAI,而不是 350 亿的 Anthropic。但我认为两者即使在今天,都是相对不错的投资。

Claude code vs. OpenAI codex

Harry Stebbings:Cursor 目前的情况如何?虽然 Claude Code 和 Codex 表现强劲。

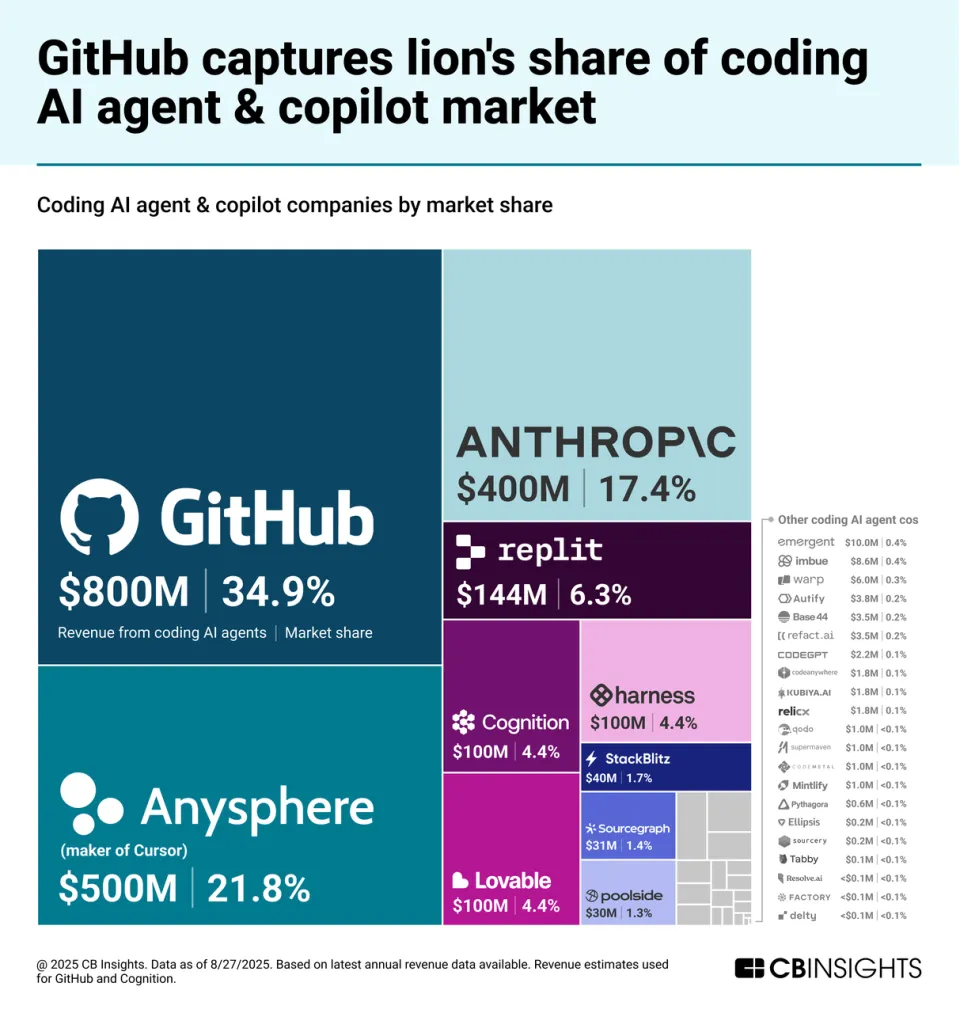

Everett Randle:我认为 Cursor 的情况是,我认为每个人都低估了迄今为止代码可以成为一个多么巨大的潜在市场。很多人认为 Cursor 的相对市场份额下降了很多。一开始基本上只有他们,然后 Claude Code 出来了,然后 Codex 出来了,现在 Cognition 正在扩张。所以他们现在可能拥有 25% 到 30% 的整体 ARR。人们忽略的是,在过去两年半的时间里,代码生成的市场已经从零增长到六七十亿美元的 ARR。

AI coding market

我们过去在 Kleiner Perkins 和 Founders Fund 会做一件事,就是试图识别黄金类别。一个黄金类别是指,整个市场在一年内能增加十亿美元的净新增 ARR。如果你找到了一个黄金类别,你必须要在那个类别中进行投资,因为这意味着它将产生巨大的回报。

代码生成今年将增加四五十亿美元的净新增 ARR,而不是十亿美元,这涵盖了人们可以购买的所有产品和服务,无论是在 B2B 还是 B2C 方面。

Harry Stebbings:AI 难道没有让所有类别都变成“黄金类别”吗?

Everett Randle:并不完全是。比如“AI 兽医”可能就很难一年新增 10 亿。但在某些看似平平的赛道,AI 确实带来了质变。比如我们投资的一家服务于 HVAC(暖通空调)行业的 Voice AI 接待员公司。客户在 ServiceTitan 上花 25 万美元,在这家刚出测试期的 AI 公司上也花 25 万美元,因为 AI 接管了 24/7 的电话接听,直接替代了人工成本。这种收入规模和影响力是传统 SaaS 无法比拟的。

ServiceTitan 是一个为家庭和商业服务承包商(如水电工、暖通空调技工、电工等)提供全方位云端软件解决方案的公司,旨在帮助他们管理和发展业务。

我认为今天我们不应该过分强调毛利率。我们需要一种新的 AI 公司的 Taxonomy(分类法)。

Harry Stebbings:哪些指标是我们试图塞进去但不应该的?

Everett Randle:如果你只看一家 SaaS 公司的损益表,我以前工作的 Vista Equity Partners 的 CEO Robert Smith,曾有名言“SaaS 尝起来像鸡肉” 。意思是 SaaS 业务同质化严重,只要遵循一套剧本,达到80% 毛利率、120% NRR 等,就能保证高效盈利。

但这种逻辑在 AI 应用公司身上失效了。 因为好的 AI 应用会有大量的 AI Inference 成本计入 COGS(Cost of Good Sold),导致毛利率低于传统 SaaS。人们因此断定这是差生意。但如果关注单客绝对毛利(Absolute Gross Profit Dollars per Customer),AI 应用可以达到普通 SaaS 公司的四到五倍绝对毛利润美元,以及潜在的比 SaaS 公司大得多的市场。

举个例子,如果传统 SaaS ServiceTitan 有 75% 的毛利率,每个客户贡献 20 万美元毛利; 而一家 AI 公司只有 50% 的毛利率,但每个客户贡献 50 万美元毛利,因为它通过 AI 接管了更多劳动力预算,提供了数倍的经济价值。即使毛利率更低,合同规模也可以更大,但在训练成本和其他各种变化方面也有一些其他的因素,因为有些公司会训练自己的模型。

Harry Stebbings:我们不应该把重点放在利润率上?

Everett Randle:不应该把重点放在利润率上。应该做的工作是理解业务的终端毛利率结构会是什么,以及这些公司在每个类别中能代表的绝对毛利润美元是多少。

a16z 有个观点很好:“如果你现在的 AI 应用毛利很高,说明你的 COGS 里根本没多少推理成本,也就是没人真正在用你的 AI 功能。”要从第一性原理出发,而非硬套 SaaS 的标准。

SaaS 有完全不同的定价和模式,在未来十年,它的参考意义会越来越小。真正重要的是推断出五到七年后,这些公司的单客毛利到底能有多少。

Harry Stebbings:Scale Venture Partners 的 Rory O’Driscoll 常说,AI 赚钱的核心在于预算从人力支出向 AI 软件支出的转移。即使利润率低一点,但只要客户花的钱是以前的 5 倍,你赚到的单客绝对利润反而高得多?

Everett Randle:完全正确。如 AWS 的例子,AWS 的毛利肯定没有 80%(可能就 50-60%),远低于 Adobe。但 AWS 是几乎所有大型软件公司最大的单一账单,你付给 AWS 的钱远超 Salesforce 或 Workday。

回想 2010 年代初,一家 1.5 亿收入的公司可能要在 AWS 上花 3000 万做 COGS,这就是让人惊讶的核心逻辑:AWS 毛利虽比 Adobe 低,但它是更不可思议的生意,因为客户在它身上花的钱是倍数级的。如果剥离出来,它就是个万亿级公司。

这就是我们需要明白的,对于正确的 AI 公司,它们的单客收入规模将远超 SaaS。即使毛利率低一点,它也会是比 SaaS 更值钱的生意。

Harry Stebbings:我曾认为模型和算力只是“商品”,赚不到钱。但现在看 Google Cloud、Azure 和 AWS,世界上最好的生意可能就是卖“商品”。

Everett Randle:这是我在过去两年里改变最大的观点。当 CoreWeave 刚融资时,我也觉得它只是个倒卖算力的中间商,利润微薄。但我错得离谱。现在 CoreWeave 是 600 亿估值的公司,Nebius 是 300 亿。当需求曲线像 AI Inference 这样疯狂增长时,哪怕是“商品化”生意也能诞生巨头。有时候只需要闭嘴,跟随动能。

CoreWeave 于 2025 年 3 月在纳斯达克上市,专注于基于 GPU 的高性能计算云服务的提供商。

Nebius Group N.V.(原 Yandex Cloud 国际部门)于 2024 年 10 月在纳斯达克上市,提供全栈式的通用型云计算平台和基础设施即服务。

03.

AI 企业护城河依旧在技术

Harry Stebbings:增长率是另一个变量。现在的公司能不到一年从 0 做到 1 亿 ARR,这种增长可持续吗?我们是否需要一种新的增长率分类法?

Everett Randle:确实需要。我们以前从未见过这种从 0 到 1 亿的速度,但我们要警惕一种来得快,去得也快的情况。

Jasper 就是典型的早期案例。它增长极快,但随后开始萎缩。因为他们没有搭建足够的脚手架和真正的价值来维系客户关系。这里最大的风险在于如 OpenAI这类的 Labs。Labs 正在通过模型直接设定客户体验的基准线。作为应用层,你必须做得比用户花 20 美元/月买到的 ChatGPT 更好,提供差异化的客户体验。 Labs 乐于只收 20 美元,但 AI 应用为了支撑可持续的业务模型和 B2B 分销,往往想收得更贵。 Jasper 当初的问题就在于此,GPT-4 一出,用户发现 20 美元的 ChatGPT 能做一样的事,为什么要多付钱给 Jasper?

Jasper 现在的自救方式是建立差异化的工作流,将 LLM 深度融入用户工作和操作的生命周期,而不仅仅是套壳。我认为护城河的本质并没有从 SaaS 转向 AI。7 Powers 依然适用,建立差异化的方式也没变。 只是现在的赌注变得更高了,因为 Labs 推出应用、提升 benchmark 的速度实在太快了。

7 Powers 由 Hamilton Helmer 提出,指的是企业获得长期结构性优势的七种关键力量,包括规模经济、网络效应、反向定位、切换成本、品牌、独占资源与流程能力。

Harry Stebbings:有人认为,现在的护城河已经从技术根本性地转移到了客户和数据获取的分销。你同意吗?

Everett Randle:我绝对不同意。 我认为护城河从根本上来说仍然在于技术,而非分销。当然,分销赋予了你构建差异化技术的权利。

我们学到的一个重要教训是,打造优秀的 AI 产品极其困难。它与 SaaS 产品完全不同,不仅是接入 OpenAI API 、在对话框之类地方使用它那么简单。在引入 LLMs 等方面有很多不同的环节。你如何改进它们?比如它如何融入一般的工作流程?实际上,要打造一款卓越的 AI 产品,一款能够超越实验室应用本身的产品,是极其微妙和复杂的。所以我仍然认为这是技术问题。

可能只是在某些方面有所不同,它也许不是那种拥有前所未有的、对任何用例更高效的独特数据库等技术模式的简单胜利。实际上这是人才稀缺和人才技术模式的问题,因为懂得以超级智能、有品味的方式构建产品并基于这些模型进行开发的人并不多。这也是为什么顶尖 AI 研究人员能拿到数十亿美元合同的原因。

04.

成为创始人最高 ROI 的合作伙伴

Harry Stebbings:Benchmark 的规模 ~5-6 亿美元。当看到 Mira Murati 或 Periodic Labs 这些动辄 20 亿美元的融资轮次时,你接受自己不参与这样的领域吗?

Everett Randle:这是一个很好的问题。有些人确实问过Benchmark 是不是错过了 AI 浪潮?因为我们没有投 OpenAI,没有投 Anthropic,也不是 Thinking Machines 的股东。

Mira Murati 离开 OpenAI 后创立 Thinking Machines Lab,以 120 亿美元估值完成 20 亿美元种子轮融资。

Periodic Labs 是一家专注于利用 AI 加速材料科学研究与发现的初创公司, 2025 年 10 月完成 3 亿美元的种子轮融资。

我信奉 Conway's Law。简单来说就是,你交付的产品就是你的组织架构图。我认为在 VC 行业,你投资的方式就是你的基金规模和团队结构。如果你管理着 70 亿美元的基金、有 50 人团队,那你必须参与这些巨额融资,因为这是你一次性有效配置 10 亿美元资金的唯一途径。如果你不投而它们成功了,你就会被同行甩在后面。

但对于 Benchmark 这样的小规模基金,投一个 50 亿美元估值的实验室可能完全没有意义。我们的小规模让我们能追求更高的倍数回报。在我们上一只基金中,前五大投资的平均回报约为 60 倍(按最后一轮价格),还有两个 30 倍和两个 20 倍的。自 ChatGPT 发布以来,没有任何一轮 OpenAI 的融资能达到这样的倍数回报。

Harry Stebbings:即使是 OpenAI 300 亿估值那轮,算上稀释,实际回报可能也就 6 到 8 倍。虽然不错,但这无法与你们投出的 LangChain、Sierra 或 Mercor 相比,后者是追求 100 倍现金回报的。

Everett Randle:完全正确。如果我们想保持小规模,唯一能震撼 LP 的方式就是交出惊人的现金回报率。

Harry Stebbings:但如果不投这些巨头,你担心会失去行业相关性吗?

Everett Randle:这是一个我们需要时刻自省的问题。一旦我们发现自己的人脉资源和接触核心圈层的能力在衰退,我们就必须重新审视策略。

但目前来看,我们依然处于核心位置。看看当今 AI 时代的文化标杆,Bret Taylor (Sierra)最代表 AI 应用浪潮,简直是当今 AI 应用领域的“教父”;Brendan (Mercor) 是一提到 AI 领域那些真正硬核的年轻团队,最受敬仰的团队。

尽管我们有战略取舍,无法参与每一轮融资,但事实证明,我们依然能吸引并与这些最受敬仰的创始人建立深度合作。如果未来建立关系的唯一门票变成了“十亿美元的支票”,那确实会是个持续存在的问题。但至少在今天,我们的网络效应依然非常出色。

Harry Stebbings:Benchmark 在 Mercor 的持股比例大概在 10% ,明显低于你们传统的 20% 标准。在 AI 时代,所有权在被稀释,你如何看待这个问题?

Everett Randle:当我们思考 Benchmark 的投资策略时,我们并不执着于某个数字,Benchmark 有两颗北极星指标:

1、成为创始人最高 ROI 和最亲密的合作伙伴。我们要成为他们从起步到公司终结(或上市)过程中最有意义的 VC。

2、我们要为 LP 的风险投资组合创造最高的资金回报率。

随着资产类别的演变,我们意识到其实有很多方法可以实现这两颗北极星,而不必每次都死守 20% 的持股比例。我们都是信徒,现在的科技公司潜在回报规模比 10 年前或 15 年前要大得多。现在有更多机会诞生千亿甚至万亿美元的公司。这意味着在同样的北极星目标下,我们有了更多“咬一口苹果的机会”。

以 Mercor 为例,我们没有拿到 15% 或 20% 的股份。但如果你去问团队谁是他们最有影响力的 VC 伙伴,我认为他们会说是 Benchmark。而且这笔投资依然能为 LP 带来难以置信的回报。

人们经常混淆了 Benchmark 的 Inputs 和 Outputs ,大家以为我们的教条是“必须拿 20%”、“只在 1 亿美元估值前投资”等等。大错特错。 这些只是 Inputs 或手段。我们真正优化的是那两颗北极星,而不是某个平庸的持股百分比数字。

Mercor founding team

具有讽刺意味的是,即使当我们确实拿到了很高的持股比例(我们现在经常还是这样),你也不会听到任何一位创始人说后悔,认为我们给 Benchmark 的太多了。我认为没有创始人会后悔这段合作关系。这是我们合伙人模式真正特别的地方。

Harry Stebbings:Benchmark 似乎经常解雇创始人,Delian (Founders Fund) 对此很直言不讳。既然 Benchmark 声称要做创始人最有意义的合作伙伴,这矛盾吗?

Everett Randle:Delian 有一套惊人的媒体和 Twitter 策略,就是找操场上个子最大的人,然后朝他脸上打一拳,以此提升自己的地位。他对 Sequoia 做过很多次,我们也没逃过。

Delian Asparouhov X主页

显然每个故事都有很多细微差别,董事会、创始人与管理团队之间发生的事情,每一个决策背后都有大量的考量。在这,现在的 2025 年与 2000 年或 2015 年已经完全不同了。以前,投资后找 CEO几乎是常态,Kleiner 和 Sequoia 投了 Google 然后立刻找职业 CEO,自然没有要把创始人赶出去这个概念。

我在 Founders Fund 待过很久,我喜欢永不解雇创始人的理念。但归根结底,我也相信基本的公司治理。如果创始人违法了,或者跨越了道德底线,作为董事会成员,你有责任为了所有股东和员工采取行动。我认为 Founders Fund 有些人把这种责任推卸掉,声称“这不是我们的职责”,其实更多是一种为了方便的偷懒,而不是真的为了创始人好。

Harry Stebbings:完全同意。我觉得现在有时候我们太“善良”了,甚至不敢履行信托责任,只是为了不降低 NPS,或者怕得罪 CEO 导致他说坏话。这其实是对股东责任的故意混淆。

Everett Randle:没错。而且我相信,最优秀的创始人不希望董事会里全是溜须拍马的人。他们不希望一个像 GPT 4 一样的机器人坐在那儿说“你做的一切都完美无缺”。他们想要的是能推动他们、能与他们切磋、让公司变得更好的成年人。

Harry Stebbings:回头看 Benchmark 的历史,在 C 轮投了 Airtable、Phantom,而 LangChain 是种子轮。现在你会多大程度上推动合伙人去拓展 Benchmark 对“A 轮”的定义?我们要不要在这个巨大的苹果上多咬几口?

Airtable 是一个将电子表格的易用性与关系型数据库功能相结合的云协作平台,估值~40亿美元。

Phantom 是一款流行的非托管(自托管)多链加密货币钱包,专为 Web3 生态系统设计,估值~30 亿美元。

LangChain 是一个开源的开发平台/框架,旨在帮助开发者使用 LLM 构建复杂的、由数据驱动的 AI 程序和 Agent。2025 年 10 月最新一轮融资获得 1.25 亿美元融资,估值达 12.5 亿美元。

Everett Randle:这又要回到我们那两颗北极星,为 LP 创造天文数字般的回报,并成为创始人最有意义的合作伙伴。我们将这两颗北极星与每位 GP 的个人风格结合起来。虽然我们要步调一致,但每个人都有自己的偏好。

Eric Vishria 喜欢在原始汤阶段就跳进去,也就是创业公司最混沌的起始阶段,做第一张支票。Peter Fenton 则完全跟随他对创始人的信念。当他发现像 Howie (Airtable) 或 Bret (Sierra) 这样的人时,他根本不关心是哪个阶段。他的指引是:“我要成为这个人最有意义的合作伙伴,并让这笔投资赚钱。”

我也一样。虽然我历史上做过更多 Series B 及以后的成长轮,初期我可能也会看一些更成熟的项目。但 Benchmark 不像那些 Mega Funds,他们有专门的“A 轮合伙人”、“B 轮合伙人”、“Fintech 合伙人”。我们完全不那样思考问题。 我们只盯着北极星,因为我们越来越意识到,实现 10 倍、30 倍回报的路径有无数种。

Eric Vishria, 2014 年加入 Benchmark 并担任 GP,track 包括 Confluent、Amplitude 和 Discord。

Peter Fento,2006 年加入 Benchmark 并担任 GP,track 包括 Twitter、Yelp 和 Zendesk。

Harry Stebbings:有人说 Eric Vishria 是个了不起的成长型投资者,但他只是个成长型投资者。我认为早期看人,后期看市场深度。你从后期转到早期,关注的重点变了吗?

Everett Randle:坦诚来说,我有过非常不安全的时刻。有次我和合伙人 Eric Vishria 吃饭,我向他吐露对自身以前主要是做 Growth 的担忧。Eric 的回复是 Bill Gurley 在来 Benchmark 之前是个二级市场分析师。 我肯定不会是 Benchmark 招过最离谱的人,反而很符合 Benchmark 的传统。同时我认为,真正了不起的投资者是超越阶段的。

看看 Pat Grady (Sequoia),他会把自己定义为“成长型投资者”吗?不,他只是一个了不起的投资者,寻找最好的创始人并与之合作。我也许还不是一个了不起的投资者,我还没有那样的业绩记录,但那是我的北极星。

Bill Gurley,1999 年加入 Benchmark ,track 包括 Uber、Zillow、OpenTable、Nextdoor

Harry Stebbings:不同阶段的一个变量是价格。你如何看待自己与价格的关系?

Everett Randle:实际上,从成长型投资起步对我帮助巨大。举个例子,2022 年我回到 Kleiner Perkins 后做的第一笔投资是以 1500 亿美元估值投资 SpaceX。当时看这个绝对数字,人会怀疑“1500 亿入场,还能赚钱吗?”但当你剥离掉那些零,只看 TAM、竞争地位和上行概率时,你会发现这是一个 10 倍回报的无脑投资。

这种思维让我能在早期投资中置身事外。假设市场共识是 A 轮估值 1 亿美元,如果你付 2 亿,大家会觉得你是傻瓜。但如果你像 Mamoon 那样,在 Rippling 几乎没有收入时就支付了 2.5 亿美元估值。当时每个人都说他疯了。但他看到了 Parker 的卓越、产品序列的潜力。如果你能忽略“市场常态”,只关注真空环境下的上行空间,这实际上是成长型背景赋予你的超能力。

Harry Stebbings:你会做情景规划吗?还是说模型会误导你?

Everett Randle:这是我从 Mary Meeker 那里学到的最重要框架之一,了解公司的 Base Rate 未来长什么样。

如果市场普遍认为这家公司能涨 3-5 倍,那在模型上长什么样?然后我会问自己:我的直觉是否告诉我,这家公司会绝对碾压这些预测?除此之外,模型确实没啥用。因为对于每一项伟大的投资,如果你真把它的增长轨迹建模出来,所有人都会嘲笑你觉得你是个蠢货。

比如 Figma,如果你在早期就在 Excel 里画出它后来那样高效、快速、持久的增长曲线,投委会会觉得你疯了,或者觉得你在为了过会而造假。所以,模型不能预测未来,但它是一把极好的尺子,用来测试你的信念到底有多强。

Harry Stebbings:人员、产品、市场,按优先费用顺序排名为 1、2、3。

Everett Randle:1. 人,2. 产品,3. 市场。

我认为人决定了其他一切。他们是推动一切运转的上游引擎。他们是最重要的部分。产品排在第二,因为它本身就是人的质量最有力的证据。你构建的产品能极好地反映出团队的成色。然后是市场,显然,市场决定了回报规模的上限(Beta),而创始人决定了能从中获取多少份额(Alpha)。但我之所以把市场排在最后,是因为它是最可变/最可替代的要素。

你无法把一个不卓越的人变成卓越的人,也无法强行让一个平庸的团队做出好产品。但你可以改变市场,尤其是在公司早期。包括 Slack 在内或其他伟大的退出案例,很多都经历过 Pivot。因为市场最容易改变,所以在最重要的三要素中,它的刚性最弱,排在最后 。

05.

从精品店到商品化的 VC

Harry Stebbings:你曾经写过一篇博客叫 Playing Different Games,提到 VC 行业将从高利润的精品店转变为低利润的商品化行业。

Everett Randle:2021 年我写了 Playing Different Games,看似在讲 Tiger 的打法,其实真正讨论的是 VC 行业正在出现一种新物种,以投资速度为核心的 Firm-level Strategy。换句话说,即使你预期单笔回报会下降,但只要你把钱投得足够快、规模足够大,整个基金和 GP 反而可能赚得更多。Tiger 是第一个把这件事跑通的机构:2021 年他们募了 150 亿美元,然后 John Curtius 在 18 个月里几乎把钱全打完了。

John Curtius 是风险投资公司 Cedar Capital 的创始人兼管理合伙人,他此前在 Tiger Global Management 担任合伙人,负责领导 B2B 和企业技术领域的投资业务,在五年内高效投资了约 250 家公司(包括 Snowflake、Databricks 等)。

我当时在文章最后写了一句后来被反复引用的话:VC 将沿着两端分化。 一端是 Tiger 模式,高速度、低介入、对 founder 很友好的价格;另一端则是 Benchmark,强调手工艺式的深度投入,是 founder 能拿到的最强信号之一。

真正尴尬的是中间地带,我称之为 “JC Penney funds”:不上不下、战略模糊,是 VC 行业最危险的死亡区。更有意思的是,过去四年里,竟有六七家顶级基金往 Tiger 那端狂奔。Tiger 自己凉了,但市场却涌现出一堆“新 Tiger”。虽然它们策略不完全相同(比如 Thrive 做极致集中度、Lightspeed 和 GC 作为 Mega Funds 有自己的打法),但都围绕着资本速度作为北极星在设计体系。

这恰恰也是我加入 Benchmark 感到极强 conviction 的原因:几乎没有任何一级基金在往 Benchmark 这种“高触点、高 craft”一端靠拢。

Harry Stebbings:你觉得 Lightspeed 或 GC 的北极星指标也是资金周转速度吗?

Everett Randle:我会反驳。尤其是 Mega Funds。去问问他们的 principals、junior partners、associates,你就知道底层执行端真正的北极星指标是什么。你随便采访十个,有九个会告诉你:资本投放速度就是他们晋升路径的核心 KPI。无论管理层在台上怎么描述,台下真正负责打单的那群人,都非常真实地感受到“钱必须快点打出去”。

至于 Thrive,我承认之前的概括有些粗暴。但现实是:当你开始写 10 亿美元级别的支票时,那些 mega bet 就会自然成为你的“主产品”。举例来说,当你在 OpenAI 投了 30 亿美元,它可能变成 120 亿,95% 的利润来源都在这类决定命运的大额下注里。面对这种规模差异,你很难说“我们同时也要把 Series A 当成同等优先级”。资源和注意力会自然流向最大杠杆点,这是组织和人的本能。

Harry Stebbings:如何看待 Mega Fund 的绝对收益?

Everett Randle:他们确实会赚到很多钱,但那不是重点。VC 生态有三方:LP、founder、GP。问题不在“绝对金额”,而在“回报倍数”。我不认为 General Catalyst、Thrive 或 Lightspeed 的 GP 能非常坦然地对 LP 说:我们能做到 5x net。现实数据也显示做不到。LP 之所以投 VC,不是为了 1.5x、2x,那种收益他们在 PE 里流动性还更好。他们来这里就是为了高倍数。

这也是 Benchmark 在当下极具优势的原因。我们能真正、有底气地告诉 LP:目标就是 5x+ net。基金规模小、历史记录足够强,这是我们能持续做到的。而你让一个 80–100 亿美元规模的 megafund 回 4x net,几乎违反物理学。所以问题不是“能不能赚大钱”,而是“能不能达到 LP 对 VC 资产类别的预期”。这两件事完全不是一回事。

当然,正如你说的,全球 LP 对科技资产的需求依旧爆表,他们愿意接受更低回报,因此这条路短期还不会结束。但如果你把基金之间真正能创造VC 级复利的能力放在同一张对比表上,那差距正在迅速扩大。

Harry Stebbings:考虑到他们在 Scale、OpenAI 的仓位,以及那些能够提供保护的 Liquidation Prefs,我认为 Tiger Global 的最终表现会比所有人预期的要好得多。很多投资能拿回 1x+。我是不是太乐观了?

Everett Randle:我完全同意。Tiger 最终的结果一定比外界现在想象的好。我甚至跟朋友半开玩笑用过一句:#JusticeForJohnCurtius,还 John Curtius 一个公道。大家把 John Curtius 塑造成 2021 年泡沫的代表人物,但回头看,他的策略可能反而是对的。Tiger 在 Databricks 上拿了大份额,在 OpenAI 上也布局得非常早,仓位不小。很多头部公司未来还有可能再涨五倍,而 Tiger 的 liquidation prefs 又能保证他们在一些失败项目里能拿回不少本金。

所以虽然它不会成为 LP 史上回报最好的组合,但也绝不是什么“烧钱基金”。等 Databricks 变成 400–500 billion,OpenAI 变成 multi-trillion,Tiger 的结局可能会相当不错。

Harry Stebbings:你之前提到在 Mega Fund 工作很糟糕。从外部看,高额管理费、豪华办公室、无限供应的斐济水,看起来很爽。为什么说那是令人头疼的事?

Everett Randle:如果不谈那些体力劳动的辛苦,只谈相对论的话,我经常辅导从 PE 转 VC,或在 growth 阶段换基金的人。第一件事就是告诉他们:你要想象 Mega Funds 的现实日常。比如基金里有 50 个 investor,你加入后可能是第 20 多个 partner。那问题来了,最好的公司、最强的 founder 都已经被前面的人“踩点占位”了。你能 cover 的只有市场中的一小块角落,那些“还不错但远不够顶级”的公司。

更糟的是,你必须做 investment,因为这是唯一能晋升的路径。所以你每天都像买彩票一样:你手上可能有 30 个“还行”的名字,你要从里面挑两个下注,希望其中一个能爆发、让你成功上位,成为 GP,拿到更大 coverage。但这已经完全不像大家心中“VC craft”的样子了,更像大投行或大型 PE 的工作模式:流程化、覆盖面巨大、对 founder 的关系构建很薄。不是那种找到超强 founder、深度合作、只做行业最佳项目的感觉。而这一切都是基金规模、组织结构等 Conway’s Law 式的自然结果。

Harry Stebbings:在 Benchmark 做第一笔投资压力大吗?你是选择“先投一个”,还是“必须等到完美的再出手”?

Everett Randle:说实话,成为 Benchmark GP 的压力是真实存在的。你走在办公室里,想到 Bill Gurley、Mitch Lasky、Matt Cohler 这些传奇人物,你会很想配得上这段历史和这个品牌。但我收到过非常好的建议。我不会说哪位 partner 说的,以免猜到具体公司。他跟我说:“如果你的第一个投资失败了,那反而是最好的事。”

Mitch Lasky,2007 年加入 Benchmark,track包括 Snapchat、Riot Games、Discord、JAMDAT Mobile。

Matt Cohler,2008 年加入 Benchmark,track包括 Instagram、Dropbox、Quora、Asana、Zendesk、Uber。

因为一旦你做了一个项目,它失败了,你会发现世界没有崩塌、LP 依旧爱我们、你也不会被开除、你的人生照样继续。那之后你就会真正放松,进入健康的状态。反而如果第一个项目太成功,你会在第二个项目感受到更大压力。所以某种意义上,第一次踩坑是一个礼物。但这不代表我会主动去找失败。

Harry Stebbings:那你做一个意大利创业项目试试?

Everett Randle:也许我该复制 Delian 去孵化一个瑞典卫星租赁公司,那十有八九会归零。

Harry Stebbings:Delian 的 track 其实很好。很多人都低估他。像他做的 SWORD Portugal,那根本是非共识选择,结果却是个大生意。

Everett Randle:我经常调侃 Delian,他嘴上很爱 diss 软件公司,但他自己的 track 有一大半其实是软件:Ramp 的 seed 是他 source 的;Coatue 在 SWORD Health 上回报惊人;他孵化的 Varda 也很棒。

真实情况是这个行业里有不少人被严重低估。比如我一直认为 Matias Van Thienen 是今天最被低估的 VC。他非常安静、不在网上炫耀,但 Dolar App、Trade Republic、Enter 这些代表作都有他。他虽然是 growth investor,但做了很多非常优秀的早期投资。

Matias Van Thienen,2018 年加入 Founders Fund,track 包括 SpaceX、Stripe、Rippling、Ramp、Figma、Wave 等。

SWORD Portugal 是一家葡萄牙数字医疗科技公司,使用 AI 为肌肉骨骼疾病患者提供虚拟家庭康复治疗解决方案,于 2025 年 6 月完成了新一轮 4000 万美元的融资,公司估值达到 40 亿美元。Delian 主导了对 Sword Health 的 A 轮融资。

Ramp 是一家提供企业卡、费用管理和应付账款自动化解决方案的金融科技公司,2024 年 2 月最近一轮融资后的估值达到 76.5 亿美元。

Varda 指 Varda Space Industries,正在工业化近地轨道并在微重力环境下制造先进材料,目前仍为私有企业,在 2023 年 12 月完成 A 轮融资后,其估值约为 4.5 亿美元。

Dolar App 是一家专注于拉丁美洲市场的金融科技初创公司,提供连接美元和当地货币的数字钱包和汇款服务,目前处于成长初期。

Trade Republic 是一家欧洲的移动优先零佣金在线券商,目前仍为私有企业,2021 年最近一轮融资后的估值约为 50 亿美元。

Enter 是一家巴西法律 AI 代理与平台公司,帮助客户处理大规模诉讼案件。2025 年 Enter 完成 Founders Fund 和 Sequoia Capital 联合领投的 3500 万美元 A 轮融资,估值约 3.5 亿美元。

Harry Stebbings:Trade Republic 够响亮了。为什么你说他最被低估?

Everett Randle:因为他太低调了,行业里其实很多人不知道他是谁。但你看他的 portfolio:Trade Republic、Dolar App、Enter……而且他们 growth 团队规模很小,Matias 在其中扮演非常核心的角色。他做的好项目数量之多,远超一个典型 growth investor。但他就是很安静,完全不是那种“自我营销型”的 VC。我不敢说他很谦逊、很 nice,有些人觉得他挺凶,但本质上他是好心肠的人。

Harry Stebbings:2021 年你经历过最荒谬的事情是什么?

Everett Randle:太多了,简直荒诞。那时候我在 Founders Fund,经常在迈阿密。我记得第三次 Miami Tech Week,大概是 2021 年底或 2022 年初,那时候市场已经明显开始崩了,公募市场估值腰斩 30–40%。但我们居然在参加一个奢华得离谱的派对,台上似乎是 Vanilla Ice 在唱歌。我当时环顾四周,满屋子 Crypto 人,灯红酒绿,我脑子突然浮现 The Dark Knight Rises 里安妮·海瑟薇对布鲁斯说的那句:“你们在跳舞、在享受,而哥谭已经开始燃烧了。” 我真的觉得我们就在那个场景。我们在跳舞,而哥谭就在远处燃烧。

2021 年就是那种氛围,一边投资荒诞项目,一边在迈阿密狂欢。现在回头看就只有一个问题:我们到底为什么会觉得这些投资有意义?又为什么觉得那些派对不荒唐?

06.

快问快答

Harry Stebbings:你觉得今天哪些被吹捧的公司会跌得最惨?

Everett Randle:我不点名,但作为一个 Cursor 的投资人,我不相信那些“拿了几十亿美金却还没发布产品”的公司。AI 产品是 Usage-driven 的进化生物。如果没有开发者在真实环境中不断使用、打磨,产品的能力就会落后。像 Claud Code、Codex、Cursor 这些真正拥有高 Usage 的产品,会迅速甩开那些闭门造车的公司。

Harry Stebbings:如果为了追求最高的 Cash-on-Cash 回报,只能把钱投给Bond、a16z、Kleiner Perkins等中的一家机构,你选谁?

Everett Randle:Founders Fund。因为在股权越来越难买、竞争越来越激烈的时代,最好的方式是自己生产股权,也就是 Incubate。 Founders Fund 拥有极强的孵化能力(比如 Palantir、Anduril、Varda)。每隔几只基金他们就能孵化出一个巨头,这是在公开市场上极难复制的 Alpha 优势。

Harry Stebbings:你是什么时候决定加入 Benchmark 的?

Everett Randle:22 岁刚入行的时候。 那时读着 eBoys ,看着 Bill Gurley 的博客,Benchmark 就是 VC 世界的神话。你刚入行时会想:“如果我这辈子够努力又够幸运,也许能有机会去竞争那个位置。”所以收到 Offer 的那一刻,感觉就像儿时看着 C 罗踢球,突然有一天收到“来皇马踢球”的邀请短信。虽然最终决定因素是人(我和 Peter、Eric、Chetan 的价值观高度契合),但 Benchmark 这个名字本身,就是进入这个行业的人最终极的梦想。

Chetan Puttagunta,2018 年 7 月加入 Benchmark 担任 GP,track 包括 Elastic、Airbyte、LangChain 等。

Harry Stebbings:你最大的 Miss 是什么?

Everett Randle:OpenAI 的 320 亿美元那一轮。那轮融资结构非常复杂、看起来很不“正常”,所以我犹豫了。这是典型的见树不见林,我被稀释、非盈利结构等细节分散了注意力,却没意识到这是投资史上最伟大科技公司的机会。 这不仅仅是回报的问题,更重要的是错过了与那群人并肩作战的机会。那是至今让我感到隐痛的错失。

Harry Stebbings:Benchmark 未来 5 年最大的威胁是什么?

Everett Randle:停滞。 我们必须动态发展。如果我们因为固守成规而不再能接触到最好的创始人,那就是最大的危机。

Harry Stebbings:谁是 Benchmark 最好的选股者?

Everett Randle:如果不算我那还没经过验证的业绩,我觉得 Eric Vishria 是被严重低估的,他投了 Cerebras 这种低调但惊人的项目。 但如果要看 1% 的代际公司命中率,那必须是 Peter Fenton。

Harry Stebbings:Peter 是我见过的最伟大的推销员。他操纵语言来推销立场的能力简直是艺术。

Everett Randle:我入职第一周跟他去 pitch,我的下巴都掉地上了。我从未见过有人能像他那样运用无限的 EQ、热情好客的态度和语言艺术。那简直是令人难以置信的目击现场。

Harry Stebbings:最后,你对未来 10 年最兴奋的是什么?

Everett Randle:资本主义擅长优化。当它优化实体商品时,东西变便宜了。但当它开始优化“人的心智”(如社交媒体)时,它带来了负面后果,优化了注意力的抢夺。

但我对 AI 感到兴奋,因为正如 Peter Thiel 所说,增长是维持社会和谐与功能正常的关键。如果蛋糕停止做大,社会就会变成零和博弈,变得丑陋。 考虑到人口结构和出生率下降,AI 将是维持 GDP 增长、让中产阶级壮大、让社会感到繁荣的最重要变量。 我相信未来 10 年 AI 会在这方面大有作为。

Reference

Benchmark's GP, Everett Randle on Why Mega Funds Will Not Produce Good Returns|https://www.youtube.com/watch?v=xs7bhb3NEFc

排版:傅一诺