一份命中率 80% 的 AI 预测复盘|拾象年度预测

去年此时,我们在 2025 AI Best Ideas 中提出了 20 个关键预测,12 个月过去,当我们重新审视这份清单,惊奇地发现:我们对行业格局和技术路径的判断绝大部分都应验了,但其中也有对技术进步、基建成熟度、以及 AI 交易复杂性的过分乐观。

2026 年即将在 “AI Bubble”的争议中开启。World Model、多模态、机器人以及新范式等积极信号的出现意味着 AI 领域一定会出现更多惊喜,但同时,OpenAI $1.4T CapEx 也意味着,在 price-in 了超高预期后,市场对 AI 领域的期待只会越来愈高。

以下是拾象团队 2025 预测复盘,我们也很希望听到大家对于 AI 领域 2026 的期待,请留下你的答案与思考,我们会基于大家的回答组织一场“2026 AI Best Ideas”讨论。

01

微软投资 Anthropic,模型与云格局彻底改变

✓

预测结果:正确

拾象预测:2025 年 OpenAI 会变成盈利组织,微软也很有可能会投资 Anthropic,这将彻底改变模型和云的格局——Anthropic 会与 Azure 合作,OpenAI 也因为终结了和微软的独家关系,而与其他云合作。最终所有模型会在所有云上,所有云也会支持和投资所有模型。

2025 实际:

2025 年,OpenAI 和微软双方“不约而同”开始互相解绑,当 LLM 成为一种基础资源,云和模型之间的“独家绑定”在今年结束:

• 微软在年初通过收购 Inflection AI 的方式搭建内部 LLM 自研团队,并在年底通过投资押注 OpenAI 最大挑战者 Anthropic,Anthropic Claud 模型也在 Azure 云平台上线;

• OpenAI 在完成 PBO 转型、引入更多财务投资人,并和 Oracle 合作构建自己的算力基建,OpenAI 与AWS 签署了一份为期多年、价值 380 亿美元的合作协议,正式结束了其对微软 Azure 云基础设施的独家依赖。

02

Google 手握几张王牌逆转颓势,成为“最领先的追随者”

✓

预测结果:正确

拾象预测:Google 在 LLM 训练进展上一直落后于 OpenAI 和 Anthropic,从 transformer 和 RL 的提出者变成了一个 AI 追随者,但 Google 是“最领先的追随者”,等待 OpenAI 和 Anthropic 破风,再投入资源赶上。Google 手上有几张王牌:1)TPU 代表着无限算力资源,2) Android/Chrome 代表着最强的分发渠道,3)DeepMind 代表全球最高 AI 人才密度。目前市场主要担心的是 Google 最关键的搜索被颠覆,Meta、Amazon、ChatGPT、Perplexity 都在抢 Google 的搜索市场,而 ChatGPT 和 Perplexity 开始广告探索后同样会给 Google 带来影响。

2025 实际:

Google 在 Q4 推出的 Gemini 3 不仅重新回归“AI 王者” 的位置,还引发了谷链和达链的 AI War 讨论,而在这之前的半年时间里,市场则是将 Google 定义为“AI loser”,比如 Coatue 在自己的 Fancy 40 榜单发布伸直没有考虑 Google。

在我们的 25 年预测中,Google 的 AI 优势来自:TPU、成熟的 AI infra、人才和技术积累以分发渠道,也正是这一组合优势让 Google 成功扭转自己的 AI 身位。

Google 的“反转”其实也是我们在预测 19 中提到的“强者恒强”的最佳代表,在 AI 原生挑战者未涌现之前,具备云、算力、模型分发渠道资产的 tech giants 会持续是这个时代的赢家。

03

下一代 Mega 7 已有雏形,OS 才是最高护城河,模型公司进入 Agent OS 之争,Agent 是 LLM OS 上的 App

✓

预测结果:正确

拾象预测:今天主流模型厂商之间的竞争是 80s Windows/DOS 战争的重演,本质上是在围绕开发者心智份额、生态系统、专有标准和 API 的之间的竞争。微软的商业生态是在 Windows 根基之上建立的,OS 是微软安身立命之本,对于今天的模型厂商来说,拥有 OS 才是最高的护城河。在所有模型厂商中 Anthropic 构建 OS 的决心要更明显、更强,MCP 就是这个时代的 TCP/IP。我们预计在 Agent 大爆发后,其他 LLM 供应商大概率也要推各自的协议。

2025 实际:

回看今年 AI labs 的核心动作,一个很明显的趋势是,大家都在将 chatbot 变成新一代 inference,在这个过程中,随着 LLM 能力的提升,chatbot 可支持的交互不断多元,另外一个视角,要让 agents 更好地完成复杂任务,OS 级别的投入也十分关键:

• Anthropic 发布的 MCP 之后又发布了 Claude Skills,通过“封装”SOP knowledge 更好地完成 Apps 的分发;

• App SDK 是 OpenAI 试图复刻“iOS App Store”的抓手,它不仅是 API,更是 OpenAI 试图定义的 “Agent 运行标准”,通过 SDK 掌控应用层的分发权。

另外值得一提的是 Agentic Commerce 协议的爆发,OpenAI、Anthropic 和 Google 都发布了自己 protocol 去争取数字经济世界的最后一公里。

04

Agent 是新软件,Coding Agent 率先落地

✓

预测结果:正确

拾象预测:软件的本质是对人类行为、workflow 的数字化映射和自动化,当模型/Agent 有了 tool use 的能力之后就可以实现从 1.0 rule-based 到动态编排软件 2.0。Perplexity 是模型信息处理能力的集中体现,“下一个 Perplexity”会沿着 Agent、模型 tool use 能力这条线诞生,OpenAI 前 CTO Mira 的新公司将会是 2025 年绝对的明星 deal。和 LLM 一样,Agents 的实现本身也是渐进式的,AI agent 也会最先在 coding agent 落地,而不是 day 1 就实现 general agent。

2025 实际:

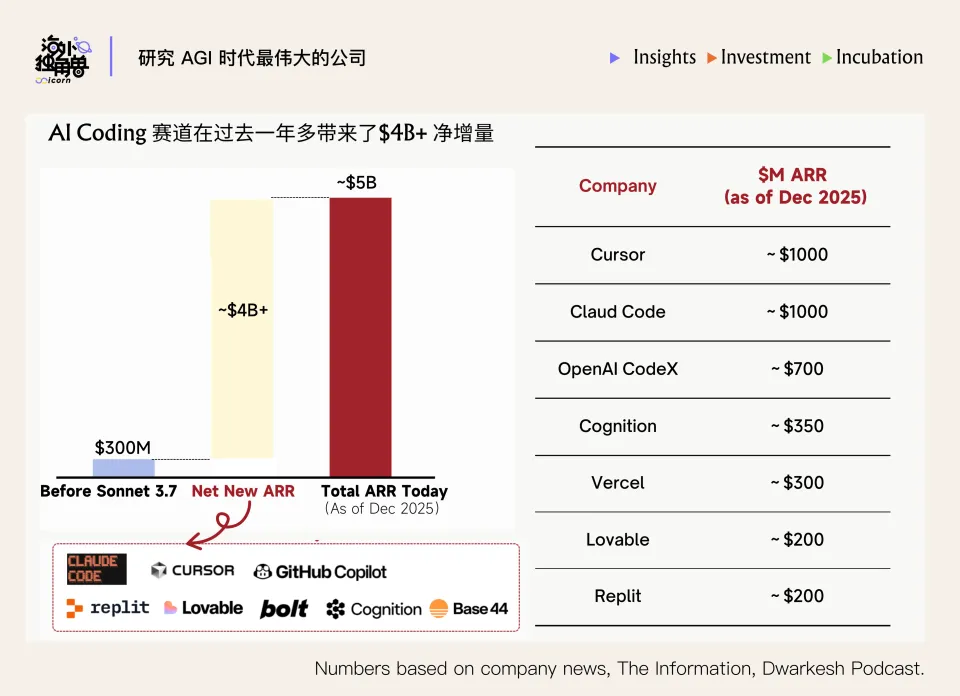

Claude Code 给行业的重要意义在于:AI Coding 的主流从 IDE 内联补全 Copilot 的升级到“给需求、生成,甚至改造整个项目”的 Agentic 工作流。Coding Agent 是 2025 (甚至会延续到 2026 年)的大主题:

• Cursor 的 ARR 和估值在 2025 年分别增长了 10x 以上,Claude Code 的 ARR 突破了 10 亿美金;

• Coding 领域的最大变量是 AI labs 们的加入,模型大厂纷纷发力,和创业公司共同竞争这一关键场景,

• 作为 2025 年 AI 领域最重要的收购交易之一,Google 对 Winsurf “收购式招聘”背后也是 Google 对 Coding 这一场景的重视。

以 Coding Agent 为代表的 Agentic AI 之所以被投入大量的资源和关注,背后隐藏的预期是 LLM 可以从“助理”进阶到真正创造经济价值、介入价值创造类任务的预期,因此 proactive agent 会是下一阶段的技术和产品重点。

05

Task automation 成为关键词,long horizon task 成功率是衡量 Agent 能力的核心指标

✓

预测结果:正确

拾象预测:今天 Agent 定义尚不明确,但我们认为从实际落地场景出发,应该关注 task automation 的成功率。目前的 Agent 还只是初级 Agent,通过编排组合把重复性高,但又需要一定灵活性的任务自动化,如客服、售前、游戏测试等,这类 Agent 需要深入的业务理解和快速迭代的 engineer 能力,发展迅速。

能力更强的 Agent 一定不再是 LLM calling 的组合,而是更自主、更主动,能完成更多步骤的复杂任务。这类 Agent 需要强大的 reasoning 能力,long horizon task 处理能力,还要能深入理解 large context base,也是模型公司投入的重点。

2025 实际:

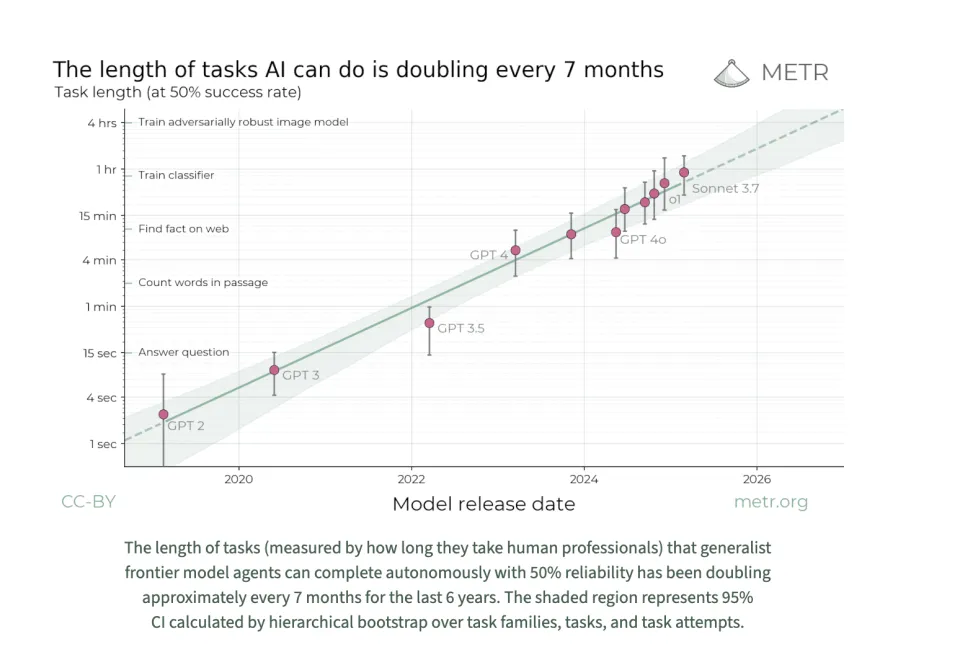

Agent 是“更智能的软件”,这里的智能有两层涵义,一种是 benchmark 任务上的表现,一种则是完成现实世界任务的能力,“任务长度”恰好给到了衡量 AI Agent 现实世界任务能力的标准。

AI 独立研究机构 METR 的数据分析发现:Agent 能够完成的任务长度正以指数级增长,大约每 7 个月翻一倍,这也意味着预计 2029 年 agent 能够完成时长为 1 个工作月的任务。

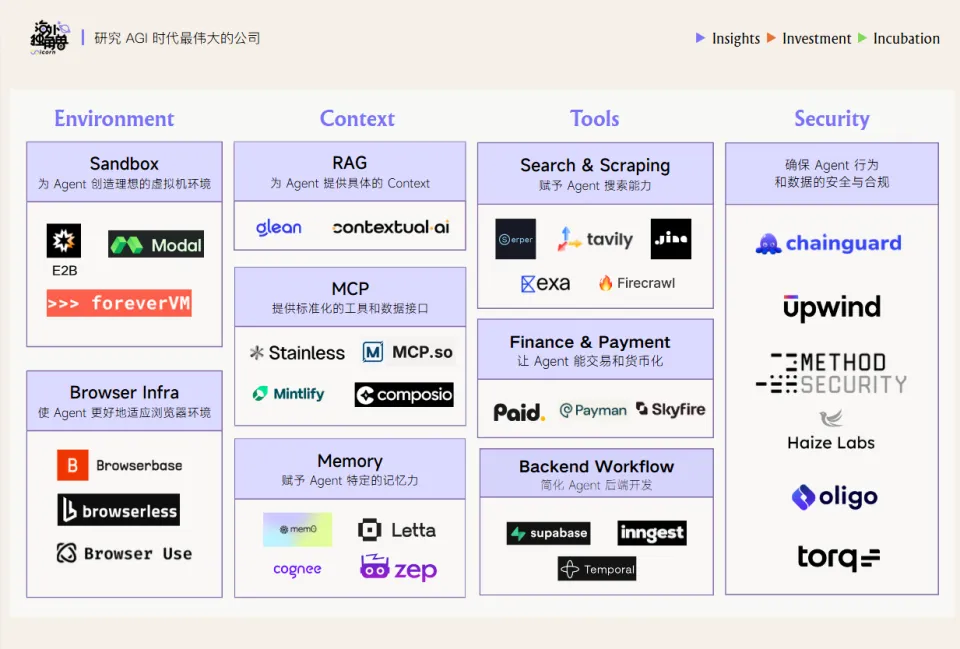

为了让 agent 更好地完成 long horizon 任务,Agent Infra 赛道因此全面升温,围绕 Environment、Context、Tools、Agent Security 等细分场景,模型公司、云厂商、初创公司都在积极布局,也出现了n8n、Supabase、Browserbase 等明星公司。

06

Context layer 成为 Agent 的秘密武器:数据、推理、行动三元素重新组织的 context 是 Agent 落地基础设施

✓

预测结果:正确

拾象预测:为了让 Agents 更好、更主动得完成多步骤复杂任务,简单的 RAG 已经无法满足需求,context 会成为这个场景下优先级最高的 infra 能力。如何获取企业 context,并更好得构建 context layer 的能力会成为 AI 应用或数据公司竞争的关键。二级市场上, Palantir 属于很明确的 context layer 相关受益者。一级市场上,头部公司围绕也已经围绕 context 需求进行积极投入,比如 Perplexity 最新收购的 Carbon 可以帮助 Perplexity 实现和 Google Docs、Slack、Notion 等生产力工具的数据连接。

2025 实际:

Palantir 独有的 GTM 与部署方式 FDE(Forward Deployed Engineer)模式在今年快速走红,Karpathy 提出的 “context engineering” 成为 agent 开发者中的 buzzword,这些趋势背后是一件事:真正拖慢 agent 的不是流程设计,而是冗长上下文带来的性能瓶颈。

如何在正确的时间提供正确信息,已从一个技术细节上升为超越 prompt engineering 与 RAG 的核心方法论,也成为 2025 年 agent 竞争的决定性因素。Context Engineering 是 LLM OS 时代的软件工程,当下大多数出色的 AI 初创公司或 AI native 应用的核心能力实际上就是 context engineering。

07

训练靠后,推理向前,ASIC 叙事逐渐减弱,NV 的算力份额和领导者地位依然稳固,市值将达到 4 万亿

!

预测结果:部分验证

拾象预测:以 o1 为起点,由于模型推理能力的增强,以及软件公司用 LLM 开发新产品或进行自我改造的积极性提升,推理需求指数级增长让 CSP ASIC 的受益进一步放大,CSP 离下游需要推理的客户群体更近,Amazon、Google、微软等大厂都在通过自有芯片研减少对 GPU 的依赖。2025 年 Inference 作为硬件板块的核心命题不会改变,考虑到整个算力市场需求比预期要更大,CSP ASIC 叙事会在明年逐渐走弱,而 NVDA 依靠 GB200 在 TCO/性能仍会在算力市场维持自身的领导者地位,相比之下 AMD 丢失的市场份额可能会更明显。

2025 实际:

OpenAI o1 开启的“System 2”思维链时代,让推理不再是线性的 Token 生成,而是指数级的 Test-time Compute,这种复杂的思维链需求对硬件的内存带宽和互连能力提出了极高要求,性能与系统级效率的优先级压倒了单纯的硬件成本,大量高端推理需求回流至通用性最强的 NVIDIA生态,NVDA 的市值在年内突破了 5 万亿。

CSP 的叙事则较为分化,AWS 的 Trainium/Inferentia 虽然出货量增长,但受限于软件生态和性能瓶颈,难以承接最前沿的模型 workload,Google TPU 则凭借 Gemini 模型构建了稳固的防御性闭环。

虽然 AMD 相对落后 ,但收购 ZT system 后让其补强了长期技术路线,公司格局比预期相对乐观、可以给予期待。

08

Pre-training 、Post training、o3 融合一体化,large scale RL 成为关键 bet

✓

预测结果:正确

拾象预测:O 系列的推出让 post training 的重要性提高了很多,可提升的空间和消耗的算力层面都可能比 pre-training 更重要。在这个趋势下,post-training 和 pre-training 的界线会越来越模糊,post-training 会消耗更大的算力、解锁更多能力,pre-training 会渐进式地用 RL 来渐近找到更好的 data recipe。类似从 AlphaGo 到 AlphaZero 那样,模型能够逐渐离开一部分人类数据,用合成数据来得到更多数据分布外的高质量数据,解锁更高天花板的智能。

2025 实际:

2025 年最重要的技术范式转移,就是算力投入从 Pre-training 侧转向了 RL Scaling。正如我们所预测的,今年单纯依靠 Pre-training 增加参数量带来的性能提升已进入平缓期。模型在很多任务上的快速提升,尤其是数学和 Coding等前沿 benchmark 上,主要都来自 Post-training 阶段的 RL Scaling 和 Reasoning 加强。

Post-training 不再是“锦上添花”,而是成为了与 Pre-training 算力消耗量级相当的核心训练阶段。也因此,OpenAI 在今年夏天提出了 Mid-Training 这样的组织形式,从技术角度,Mid-training 本质上是一种将 Post-training 的目标引入 Pre-training 后期的混合形态,是模型公司组织变大之后带来的选择。

09

合成数据实现技术突破,规模化的合成数据能减缓数据撞墙焦虑

×

预测结果:错误

拾象预测:改写、编排现有的数据虽然能提升数据质量,但不能提供增量数据和新知识。如何规模化地获取合成数据是技术上重要的难点,也是我们期待的突破点。去年这个突破没有实现,我们预测今年能够取得进展,因为 pre-training 的数据瓶颈今年愈发紧迫。

2025 实际:

这一论断其实是高估了合成数据在现阶段“自我造血”的能力,低估了高质量人类数据的不可替代性。今年的一些研究表明,模型在过度依赖自身生成的合成数据进行训练时,出现了明显的模型的模式坍塌(Model Collapse)和特征同质化,这违背了信息熵的第一性原理——左脚踩右脚无法一直产生新的增量信息,反而会放大系统内部的偏差。

而另一个很重要的现象是 Expert Curated Data 的崛起。真正的突破点并未发生在“量”的合成上,而是发生在“质”的筛选上。以 Mercor 为代表的平台之所以能异军突起,正是因为它们提供了 RL 学习中最稀缺的燃料——由高水平人类专家策划、标注和验证的 Expert Curated Data。

在 RL Scaling 的过程中,模型不仅需要数据,更需要精准的 Reward Signal(奖励信号),而这目前仍高度依赖人类专家的智慧。

10

“o3”模型验证推理规律但商业化受限

✓

预测结果:正确

拾象预测:o3 在 ARC-AGI 和 Frontier Math 涌现式的能力突破定义了真正优秀的推理能力,这让我们对 o 系列的成长上限有更强的信心:o3 带来了 reasoning scaling law,强推理能力正是解锁 agent 最必要的能力。2025 年,模型每 3 个月就会实现过去 1 年的能力进步。

但 o1 的商业化确定性和前几代模型相比要更低,因为强推理并不是大众用户的需求,只有少数用户对这样的高生产力、复杂推理问题有需求。因此现在 ChatGPT 产品中 o1 的使用率也不到 5%。同时 o1 query 的定价也很贵,所以需要 200 美金甚至 2000 美金/月的价格来支持更大的 inference time compute 需求。

2025 实际:

Reasoning Model 以及 Deep Research 迅速成为了 Agent 最快落地的场景,但也正如我们在预测中提到的,“强推理并不是大众用户的需求,只有少数用户对这样的高生产力、复杂推理问题有需求” ,因而 Deep Research 中短期内都无法成为大众市场的必需品。

即便是最近发布的 Google 的 Gemini 3 在 Deep Research 和 Deep Think 能力上已不逊色于 OpenAI,但还没有在 Personalized 个人助手场景上做得很好。数据上表现为:工作日的使用率高,周末显著下降,相比之下 ChatGPT 偏向生活伴侣或通用助手的心智弱化了工具属性。

虽然大众用户对“强推理”感知不强,但 GPT-5 等产品推出的 Model Router 机制,在后端自动将复杂 Query 分发给推理模型,这使得更多用户在无感知的情况下渗透使用了强推理能力,部分加快了商业化渗透的速度。

11

Chatbot 竞争翻篇,开始全新 AI 产品形态竞争

✓

预测结果:正确

拾象预测:Chatbot 的竞争在 2024 年结束了,2025 年各模型公司要在全新的产品形态上竞赛。Chatbot 仍将是包容性最强,用户受众最广的前端交互,但 computer use、coding agent、artifacts 等更复杂,更跨软件,更能捕捉用户行为数据的交互会成为新的重点。

2025 实际:

Chatbot 已经是最基础的自然语言指令入口,高质量的 Chatbot 已经成为类似于“浏览器”的基础设施,对于用户来说,有充分的动力基于这一入口完成不止于聊天的复杂任务,对于 AI 公司而言,创造 Agentic Workflow 是真正的增值点,AI 产品形态因此从以“knowledge generation”为中心向“task generation” 转化,相对应的,围绕 agent workflow 的交互形态探索是今年的主题,例如 AI 浏览器、artifacts,也出现了 browser use、Canvas、语音等等新交互。

这些 AI-native 交互的背后既有 starups 的探索,也是 AI labs 路线分化的体现,例如 Google 的多模态领先性就被外化到了 NotebookLM、Mixboard 等产品上,即便 OpenAI Sora App 的留存虽然并不理想,同样也是 OpenAI 在多模态智能和AI 原生交互的有趣探索。

12

Memory 和 Online learning 问题在 25 年得到解决,LLM 更加主动和个性化

×

预测结果:错误

拾象预测:和推荐算法比,LLM 的缺陷是不能实时更新 weights,所以模型无法千人千面。Memory 是 AI labs 和 Agent 公司花了很多精力解决的问题,我们认为 Memory 会在 2025 年有不错的解决方案,online learning 也能有一定突破,让 LLM 和 Agent 真的做到更主动,更懂用户。

2025 实际:

我们低估了 Memory和 Continual Learning 的技术实现难度。2025 年的实践证明,Continual Learning(持续学习) 是 AI 的下一个技术范式,而要实现它,必须先解决一系列前沿的科学难题。 目前业界在多个核心问题上仍在攻坚,包括算法本身的遗忘机制(如何避免 Catastrophic Forgetting)、记忆本身的存储结构、是否有高效的 in-weights learning 方法,以及在不同技能上小样本学习的 Transfer Learning 能力和 Sample Efficiency。

因此,现在看 Continual Learning 不是一个短期内能快速看到成效的小 milestone,而是一个需要更前沿探索的科学命题。虽然当下难以精准预测具体的时点,但可以确定的是,一旦科学问题被解决,将开启 AI 基础架构变化和产品体验(真正的千人千面)的新范式。

13

多模态智能得到突破,Visual Reasoning 涌现

✓

预测结果:正确

拾象预测:过去两年多模态智能能力发展不如语言,但 2025 年多模态智能会得到更多投入。视觉推理和 Scaling Law 的涌现现象成为重要研究方向。尤其是 Google、Meta、Tesla 等大企业,有海量视觉数据,有处理视觉数据的完整 infra,也有更明确的多模态应用场景,相比 AI labs 会更重视多模态的研究发展。

2025 实际:

多模态能力在今年确实进步神速,无论是 OpenAI 的 Sora 还是 Google Veo,都已经可以提供原生音频和画面同步生成的短视频生产,进入“可用”阶段。但除了生成本身,多模态智能在今年的发展相当惊艳:Google 在今年 11 月末发布的 Nano Banana Pro 最大的亮点并不是生成图像,它所展现出的逻辑与物理推理能力。

LLM 的进步让多模态有了大脑,DeepMind 的 Genie 3 明确定位为通用 world model,可以从文本生成可交互 3D 环境,并保持几分钟的一致性,用于游戏开发与 agent 训练。

14

ChatGPT 与 Perplexity 等将推广广告业务,广告收入超过订阅

!

预测结果:部分验证

拾象预测:因为面向生产力场景,LLM startups 一开始通过订阅模式尝试商业化,但订阅的增长曲线有限:ChatGPT 的 MAU 预计已经超过 5 亿,年收入约 40 亿美金,平均一个月活用户只有~8 美元/年收入,而 Google、Meta 每个月活用户 ARPU 都价值 100 美金起。订阅无法支撑 AI 超级应用,广告还是主流商业化方向。

从去年下半年开始 perplexity 和 OpenAI 都已经透露出试水广告,通过问答的形式直连商品、服务搜索,进一步有可能重组视频、电商、工作、酒旅、住房等供应链。

2025 实际:

电商广告是 ChatGPT 在订阅之外最重要的商业引擎,随着前 Instacart CEO、 Facebook 高管 Fidji Simo 的加入,OpenAI 在广告板块的动作相当激进,甚至更近一步开始探索电商业务,Instant Checkout、Shopping Research 功能,

正因为 OpenAI 在电商广告的激进,市场随之开始担心 Google 的核心业务。但这一担心正如同“广告收入超过订阅”这一论断,其实是低估了广告算法基建、产品设计、客户拓展等业务落地的现实难度,反过来看,Google 用 30 年构建的广告护城河也不会轻易被 AI 公司突破。

15

自动驾驶到达商业化拐点:Waymo 开始蚕食 Uber 市场份额, Waymo 可能会在 2025 年 IPO

!

预测结果:部分验证

拾象预测:Waymo 在 2024 年 8 月占 SF 网约车份额为 5%,到 11 月订单金额市占率快速上升超过 20%,且出现一定网络效应,到 12 月初 Waymo 在全美已经实现了 17.5 万次/周的付费出行。随着监管放松 Waymo 的规模效应还会加速。

2025 实际:

Waymo 目前在美国 5 个城市运营着~2,500 辆 robotaxi,截至 2025 年 12 月,每周提供超过 45 万次付费行程,这个数字在过去一年中几乎翻了一番。

但 Google 不仅没有急于将这一资产推向 IPO,反而在 Q2 宣布向 Waymo 追加 50 亿美元投资,考虑到在 Tesla Robotaxi 入局和以及监管尚不明朗的大背景下,,对于 Waymo 而言 IPO 的确并非当下的最高优先级,另一方面,对于 Google 而言,Waymo 的数据对于构建多模态智能、World Model 是一个重要补充。

16

AI 领域 M&A 活跃:AI 应用、Coding 领域出现大的收购,中小 GPU 云会被整合

!

预测结果:部分验证

拾象预测:2025 年,AI 领域的投资并购会继续活跃,不过主体从大厂收购 foundation model 公司转变为中大型公司收购 AI native 应用,带来 M&A 的有 4 个角度的因素:

• 硬件领域,2025 年 NV B 系列正式投入使用后,GPU 云领域的成本和价格竞争会进一步加剧,很多中小 GPU 云会破产,对于头部公司而言是低价收购资产的好时机;

• SaaS 领域过去围绕 Vertial SaaS 的 buy-and-run 会在 vertical AI 上重演,尤其 Sales、HR、Legal、Healthcare 等垂直领域会出现 AI start-ups 被大公司收购的情况;

• AI 搜索、AI Coding、视频生成等领域作为 LLM 领域竞争的主线,大公司尤为重视,与此同时 Starups 估值增长过快,可能会先出现公司业务发展跟不上估值 hype,在这种情况下,big-techs 进行收并购可能带来 win-win;

• 头部 Startups 为强化自身竞争力围绕技术栈、场景进行收购。

2025 实际:

2025 年 AI 领域的收购相当活跃,其中既有科技巨头为了在 AI 浪潮不掉队的选择, 例如 Meta 收购 Scale AI ,Wix 收购 base44,也有 AI-native 团队出于业务和产品补充对中小型团队的收购,例如 OpenAI 在今年一系列收购交易:Context.ai、Crossing Minds、Roi,以及 Alex 等。

“Acqui-hire”(收购式招聘)是今年 AI 领域最明显的趋势,以 Google “截胡” Windsurf 为例,这并非一次传统的股权收购,而是一份巨额的技术许可协议,附带了对核心团队的聘用。

除了规避反垄断审查外,Acqui-hire 成为趋势的本质是原因是 AI 军备竞赛的升级,而在这其中,顶尖人才的稀缺让acqui-hire 成为最短时间内建立起一支高水平团队的最有效方式。

不过我们预期中的 Neo-cloud 的整合收购并未在今年发生,核心原因是 Neo-clouds 的融资和杠杆都投入到了 GPU 上,AI 需求暴增也在推动中小云业务上涨,市场还没有到合并并购的时点。

17

能源紧张持续,核电重启潮兴起,有望诞生 10 倍成长股

✓

预测结果:正确

拾象预测:不仅美国本土,超大计算集群、再工业化带来的电力短缺还在持续,全球范围内电力需求到 2050 年会增加 1/3 到 3/4。核电的新建或重启是全球范围内确定性趋势,但供给端还没有做好相关准备,原料短缺、地缘政治的扰动等因素给整个产业链上的资产带来价值稀缺性。

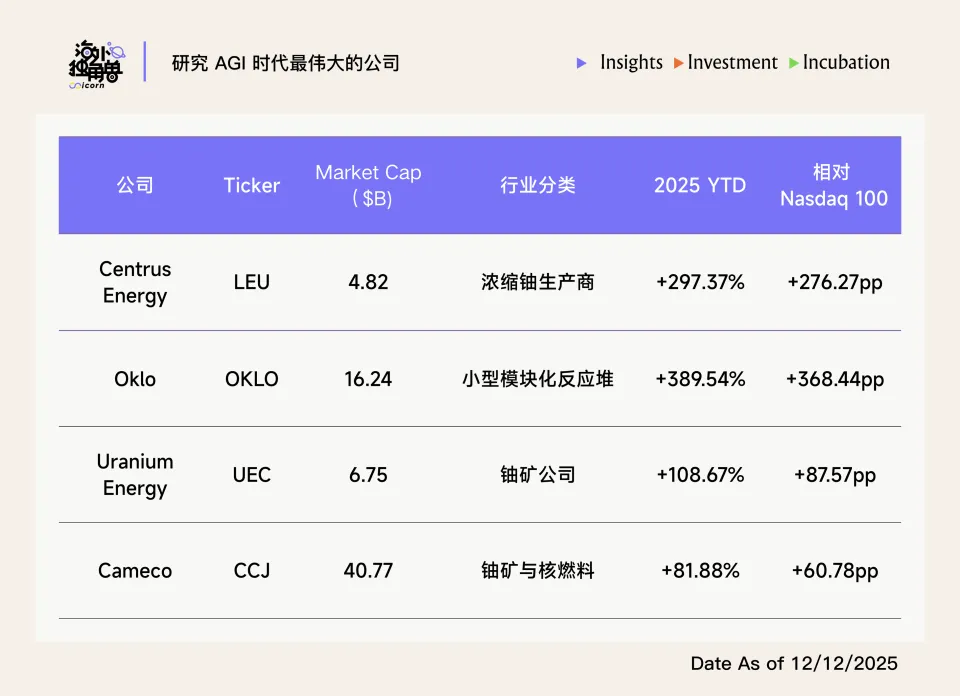

2025 实际:

由于数据中心功耗爆炸式增长,2025 年,“有电”甚至成为了比“有卡”更稀缺的资产,一方面,拥有稳定基荷电力(Baseload Power)资产的公司享受了巨大的估值溢价,另一方面,核电成为唯一可靠的 24/7 基础负荷电源,OpenAI、Google、Microsoft 等超级大厂纷纷签署核电采购协议。美股核电板块公司代表公司在 2025 年的增幅都远超 Nasdaq100,最高超出 368 个百分点。

18

AI+科研快速发展,各学科出现专属基础模型

✓

预测结果:正确

拾象预测:生命科学、材料、气象和工业仿真等各个科学领域已经涌现出各自的 foundation model。与 LLM 不同,AI4S 领域不存在数据墙问题,在实践中还可以通过第一性原理模拟生成无限的高质量合成数据,这一特性会让 AI4S 各个领域的 foundation model 涌现,且模型能力迭代速度极快。

2025 实际:

高质量数据的 scaling 和 compute 的 scaling 也影响到了 AI4S 的进展, 2025年有多个具有影响力的 foundation model发布,而且分布在不同的重要模态。

19

AI 技术红利大部分流入大公司,Mag 9 强者恒强

✓

预测结果:正确

拾象预测:Mag 9 公司(Mag 7 公司以及 AVGO,TSMC)掌握着 AI 的关键资产:云、算力、分发渠道。任何企业、个人买单 AI 的价值,他们都有机会“收税”。随着 AI 在 2025 年真正走向 massive adoption ,这些公司可以持续躺在 AI 富矿上赚取收益。

2025 实际:

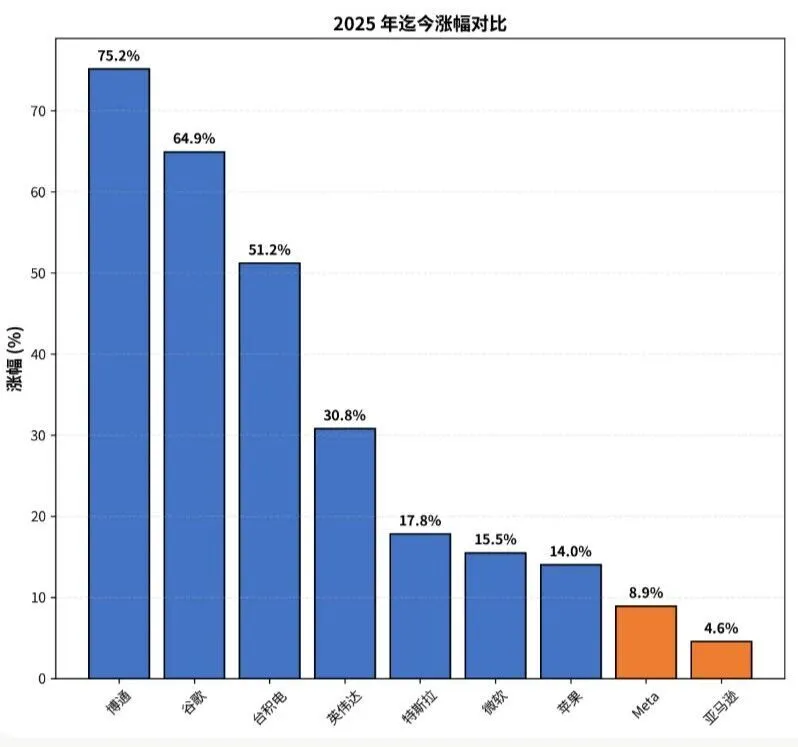

AI 时代的科技巨头和互联网时代最大的区别是,从收”流量税“到“基建税”的进化,尽管面临高昂 CapEx 带来的利润率压力,但“在每一笔 AI 交易中抽成”的确定性地位,使它们成为 AI 大规模应用(Massive Adoption)红利的最终且最大的捕获者。在这个逻辑下,Mag 9 在 2025 年也出现了分化,:

20

2025 年 Q1 财报后美国股市下跌,但年末创下新高

!

预测结果:部分验证

拾象预测:以 Agentforce 为代表的 SaaS 公司 AI 产品的表现推高了美股对于 AI 应用层的 hype,虽然企业侧投入和推广 AI 产品相较于 1 年前更加激进,但作为投资者需要对企业 AI 业务落地和盈利情况保持理性和警惕,一旦实际业绩兑现略低于市场对 AI 故事的预期,就会出现大的回调,我们预计 2025 H1 大概率会出现这一情况。到 2025 H2,随着 LLM 能力提升,尤其是 agent 在 tool use 和长距离复杂任务上的进步,AI 会重新带来股价新高,重演 2024 H2 的情况。

2025 实际:

正如预测,美股科技板块在 2025 年 4 月经历了大幅回调,市场一度逼近熊市区域(从2月份高点下跌近18.9%),但这次回调更多是宏观、政策面驱动:4 月初关税政策引发市场动荡后,但在政府释放缓和信号后迅速反弹,并在 AI 投资热潮的推动下恢复增长,在今年 3Q 创下新高。

和预期不同,今年的 AI 叙事仍旧由算力和基建板块驱动,而虽然 AI 应用的板块叙事较弱,企业adopt AI 的速度却在加速,仍旧以 Salesforce 的 AgentForce 为例:半年内其 ARR 从 1 亿美元增长到 5.4 亿美元,除了在已有客户 base 上带来订单增长,更重要的是 AgentForce 为 Salesforce 带来了增量,目前 AgentForce 的一半交易都是 Salesforce 的新客户。

排版:傅一诺