过度倚重OpenAI,微软财报无法打动华尔街

微软的财报再次遭到市场冷落。尽管公司资本开支再次大幅增长,Azure云业务却未能与之匹配,收入增速略有放缓。市场担忧,它与OpenAI绑得过紧,风险过于集中,与OpenAI离得太远,又缺乏持续变现的AI生态。

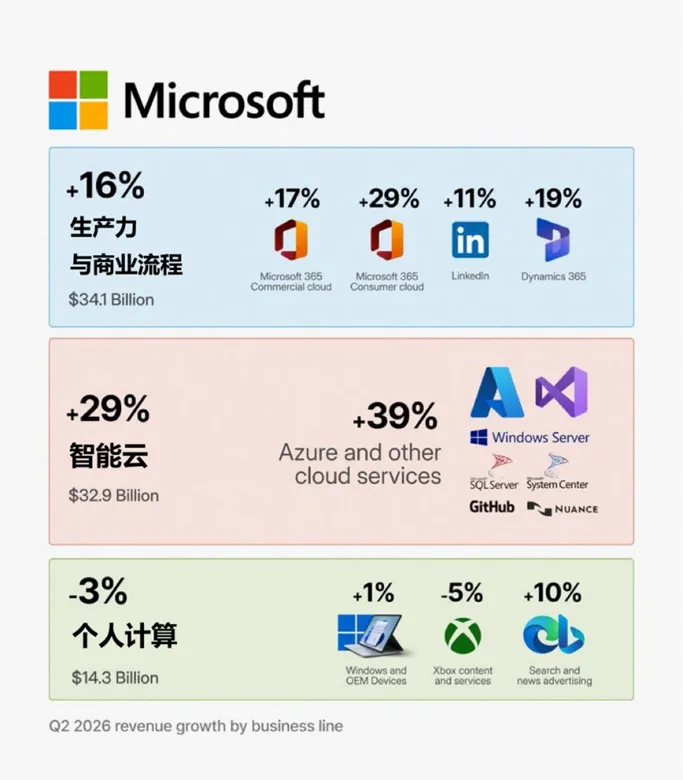

在2026财年第二季度(对应自然年2025年第四季度),微软实现营收813亿美元,同比增长17%;净利润385亿美元,同比增长60%。这两项指标均超过华尔街预期。然而,盘后股价仍下跌逾6%。

OpenAI重组的意外之财

问题藏在财报的细节中。微软当季净利润的增长,包括了来自OpenAI投资收益的76亿美元。这是并未实际兑现的现金收入,只是把在OpenAI的权益变动,落在了纸面上。它与微软自身经营能力,几乎没有因果关系。但它几乎占了当季利润的20%。剔除这部分利润,它的利润增速就要低不少;别忘了,微软上季度还通过OpenAI录得了31亿美元的“亏损”。

在电话会议中,微软首席财务官Amy Hood称,公司对OpenAI仍然采取权益法。不过,此次损益主要来源于OpenAI“资本重组”带来的净资产变化,而非经营利润变化。去年10月底,OpenAI彻底解决了困扰数年的治理结构问题。其中,微软持有其营利性的公益公司OpenAI集团(PBC)27%的股权,价值1350亿美元;非营利组织OpenAI基金会控制着约26%的股权。

AGI革命三年,从微软-OpenAI轴心,到英伟达-OpenAI引擎

2025/10/30 完整阅读

这显然是非经常性收益。不过,或许微软还能在接下去的财报中,“经常”展示“非会计准则”的财技。热衷于爆料科技巨头最新内幕的The Information透露,OpenAI正在力图筹集1000亿美元融资,其中,英伟达300亿、微软100亿、亚马逊甚至200亿美元,软银或追加300亿美元。这将进一步推高OpenAI的估值。

奥特曼曾声称,长期而言,要砸1.4万亿美元在算力基础设施上。为此,它已经决定启动上市,估值预计高达万亿美元。

OpenAI的风险就是微软的风险

更大的问题在于,在经常性收益方面,微软暴露于OpenAI的风险敞口同样过大。这意味着与OpenAI关系的亲疏,OpenAI自身经营情况的变化,都将映射到微软身上,对后者的战略布局与财务状态产生巨大影响。

当季,微软的商业剩余履约义务(RPO)继续大幅增长,从上一季度的3920亿美元攀升至6250亿美元。其中,45%来自单一大客户OpenAI。在前述重组交易中,OpenAI与微软签订了价值2500亿美元的Azure云服务采购合同。不仅如此,去年11月,微软通过向Anthropic投资,也锁定了至少300亿美元的合同。

这表明近一半“潜在收入”与尚未证明盈利能力的AI初创公司相关。正如Jefferies分析师Brent Thill指出,“每个人都担心这种风险敞口”。

对OpenAI的盈利能力,市场担忧已久。去年下半年,市场甚至掀起了一场针对AI泡沫的做空运动。年初,美国智库CFR(外交关系委员会)高级研究员预测,OpenAI或在18个月内耗尽资金。面对压力,OpenAI正在激进地推动AI从广告、硬件与社交网络获得更高收入。近期营收大增的Anthropic,也将现金流转正的目标推迟至2028年。

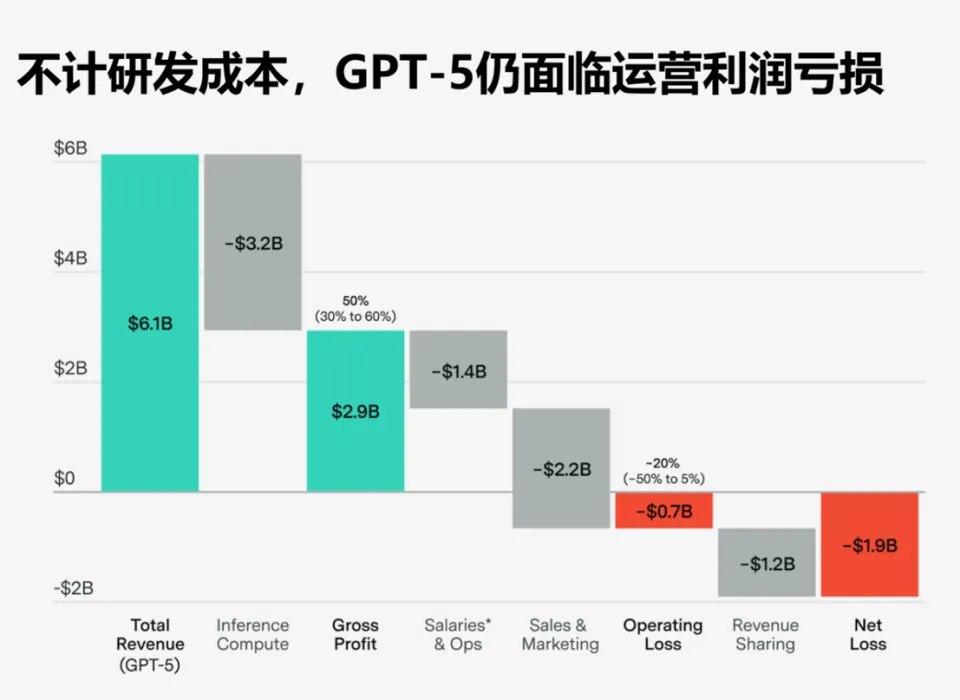

根据EpochAI估算,在去年8月至12月GPT-5生命周期内,OpenAI主要产品收入约61亿美元。即使不扣除微软的分成,毛利润约为29亿美元(毛利率48%,低于典型的软件公司),扣除市场与行政等成本,则运营亏损约7亿美元,再考虑它昂贵的研发成本(按全年研发成本160亿美元,GPT-5相关研发从o3之后启动折算)与短暂的生命周期(Gemini-3竞争使GPT-5迅速被GPT-5.2替代),GPT-5很可能无法在自身生命周期内收回约50亿美元的研发成本。

对此,微软没有正面回答,表示会以“非常不同的方式思考”这个问题。在微软看来,不是还有55%的“跨解决方案、跨Azure、跨行业、跨地域的广泛客户”吗?Amy Hood还透露,这部分来自其他多元化客户的RPO,同比增长了约28%。

但是,这显然低于整体增速。在电话会议刚刚开始的时候,微软曾披露,得益于与OpenAI与Anthropic的合作,商业预订金额(Commercial Bookings)同比增长了230%。

迟缓的全栈之路

微软确实正在为“没有OpenAI的日子”做准备。去年初,微软放缓了数据中心的扩张,先是放弃了一些租赁,后来有几个自建的数据中心也推迟了,合计差不多3.5GW(吉瓦)。当时,OpenAI正试图摆脱微软,而微软内部的AI服务需求又无法填补空白。苏莱曼(Mustafa Suleyman)根本就没整出一个微软自己内部可用的大模型。

这被业内分析机构semianalysis称为“大停顿”(Big Pause),也被视为微软的一次战略失误。尽管,去年底纳德拉为此辩称,有时必须对部分需求说“不”,哪怕是来自 OpenAI的。截至目前,微软云收入的增长速度,仍然受制于算力供给的增长。当季,微软智能云板块下的Azure云业务,营收同比增长39%,略低于上一财季的40%。

对话纳德拉、奥特曼:AI正在引领一场史诗级的美国重建

2025/11/3 完整阅读

去年底,纳德拉为微软描绘了AI工厂与智能体工厂的双重前景。前者的关键是最大化token吞吐率与能效,昨日发布的Maia 200就在于解决这个问题。Azure系统与架构部门企业副总裁(CVP)Saurabh Dighe在一场访谈中称,这款从2022年起步设计的AI芯片,一开始就将功耗严格设定在750瓦,并将降低每比特数据移动的能耗作为关键目标。微软自称每1美元可获得约30%的额外性能提升,但市场反应相当冷淡。

后者则是AI驱动的新一代SaaS应用。微软仍然缺乏最关键的前沿大模型;按照约定,OpenAI将不迟于2032年,或者AGI更早实现的情况下,完全获得自己的技术主权。此外,在这次财报中,微软首次披露了一个关键指标,即Microsoft 365 Copilot的付费用户,超过了1500万,但是,相对于Microsoft 365的4.5亿付费商业席位而言,AI的渗透率仍仅有约3.3%。

AI能否加速变现,将是整个2026年市场关注的核心考验。